티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

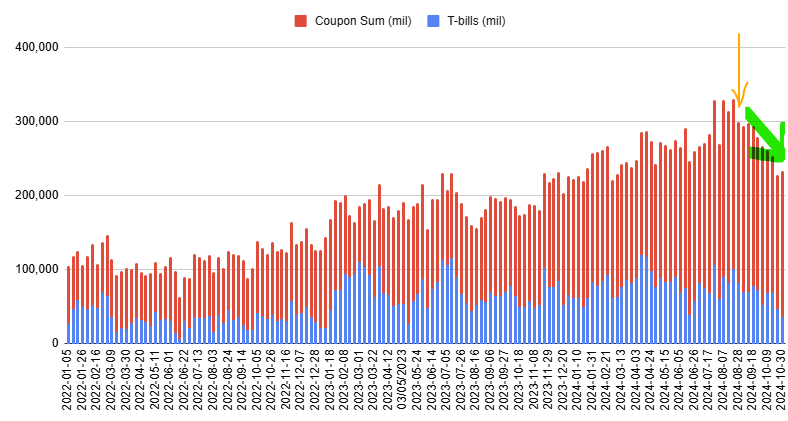

9월 초 이전 포스트에서 미국채 프라이머리 딜러 순포지션을 언급한 적이 있었죠. 최신 데이터로 업데이트해 보았습니다. 뉴욕 연준의 원본 데이터는 여기서 참조하실 수 있습니다.

Primary dealer는 미국채 도매상입니다. 재무부와 직접 국채 거래를 할 수 있는 주로 미국의 대형 은행들이죠. 나머지 시장 참여자들은 primary dealer들과 소매시장에서 거래해야 합니다. 이전 포스트에서 다루었던 내용은 primary dealer들이 시중에 풀지않고 끌어안고 있는 미국채 물량이 상당하다는 이야기였죠. 이들이 물량을 끌어안고 있는만큼 시중에 미국채가 덜 풀려나오는 것이니 (= 공급이 줄어듬) 미국채 가격이 오르고, 미국채 금리가 내려오겠죠?

9월초 이후 얼마나 달라졌을까요?

9월 초 기준 primary dealer들의 순포지션은 노란 화살표입니다. 이후 녹색 형광펜 화살표처럼 포지션이 상당히 줄어들었죠? 즉, 도매상이 9월 초 이후 잠궈두었던 물량을 시중에 풀어냈다는 거죠. 그만큼 국채금리는 상승압력을 받게되었고, 실제로 상승했죠? 빨간 막대는 T-notes, T-bonds를 포함한 중장기채, 파란 막대는 단기 국채 T-bills입니다.

왜 보유물량을 9월초부터 줄였을까요? 정확한 이유까지는 저도 알 수 없지만 아마도 8월부터 전방위적으로 시작된 급격한 미국채 금리 급락의 영향이 크지 않았을까 추정합니다. SHY, TLT, TIPS 모두 9월에는 거의 고점에 달해있었죠. 그러니 primary dealer들도 이 정도면 보유 물량을 좀 풀어도 괜찮겠다는 판단을 하지 않았는가... 여기에 11월 5일 매크로팀 칼럼에 소개된 것처럼 QT 조기 종료에 대한 기대까지 겹쳤을 것으로 추정합니다.

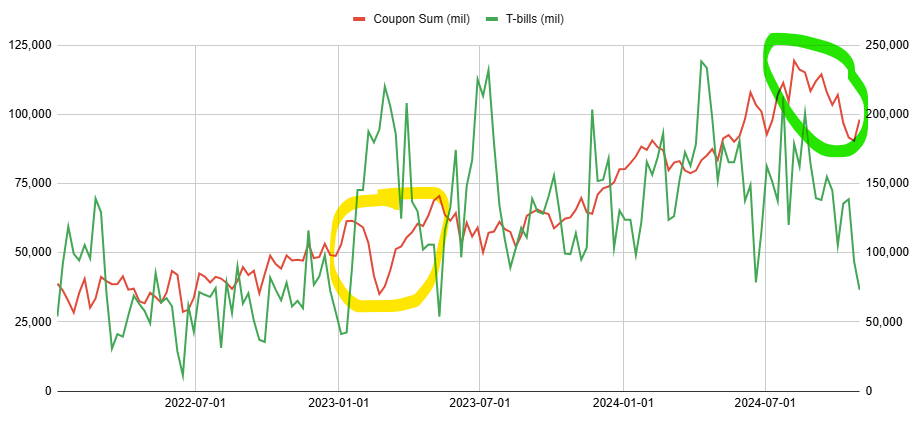

서두의 막대 차트를 선 차트로 바꿔보면 단기 국채 (녹색선) 와 중장기 국채 (빨간선) 모두 보유 물량이 꽤나 감소했음을 알 수 있습니다. 단기국채는 유동화가 쉬운지라 (= 거래가 활발한지라) 보시다시피 primary dealer 보유물량의 변화가 큰 편입니다. 저렇게 대량으로 잠궜다 풀었다 해도 단기금리에 미치는 영향력은 별로 크지 않으니 저렇게 할 수 있는 거죠. 그러니 녹색선은 뭐 그럴 수도 있겠다... 생각은 듭니다.

그런데, 빨간선은 이야기가 좀 다르죠. 중장기 국채는 단기국채에 비해 유동화가 어렵습니다. 만기가 긴 자산이 다 그렇죠. 거래가 활발하지 않으니 조금의 수급 변화만 있어도 중장기 금리가 크게 움직일 수 있습니다. 그래서 빨간선의 진폭은 보시다시피 별로 크지 않은 거에요. 도매상들이 단기국채처럼 물량을 과감하게 묶었다 풀었다 해버리면 장기금리가 크게 요동차게 됩니다.

대표적으로 노란 형광펜으로 마킹한 23년 ...

좋은글 감사합니다

감사합니다.

감사합니다

감사합니다.

감사합니다 👍 👍 👍

감사합니다.

감사합니다!

감사합니다.

대단하십니다.. 이 글도 곧 뉴런스 인사이트에서 다시 보겠네요. 좋은 글 감사합니다.

감사합니다.

반대로 수급요인으로만 체크한다면 국채금리가 하방요인이 생겨 내려올때 Primary dealer들이 보유물량의 상당부분을 풀수도 있기에 금리 하방압력도 한정되있는거 아닌가요?