도이치 방크의 미국 증시 예찬론에 대한 매크로팀의 글이 올라왔죠. 언제나 그렇든 다양한 의견을 공유해 주셔서 대단히 큰 도움이 됩니다. 도이치 방크 리포트의 내용 자체에 대해서는 사실 반박의 여지가 별로 없죠. 실제로 미국 경기는 어떤 지표를 보아도 흠잡을 데가 별로 없습니다.

다만, 도이치 방크 리포트는 중요한 부분에 대한 고려가 완전히 빠져있지 않은가... 바로 정부 입니다. 민간 (가계와 기업) 경제주체들의 상황은 지표상으로 좋은 것이 맞죠. 왜 좋을까요? 정부가 부담을 다 떠안았으니까 좋은 거죠.

이전 포스트에서 미국 기업들의 이익이 역대급으로 늘어났다... GDP 대비 비중이 가히 상상을 초월하는 수준까지 늘어났다고 했었죠. 기업 이익이 이렇게나 급증했으니 당연히 현금흐름도 크게 늘어났고, 현금이 늘어났으니 부채를 덜 내고도 주주환원, 투자지출을 감당할 수 있었습니다.

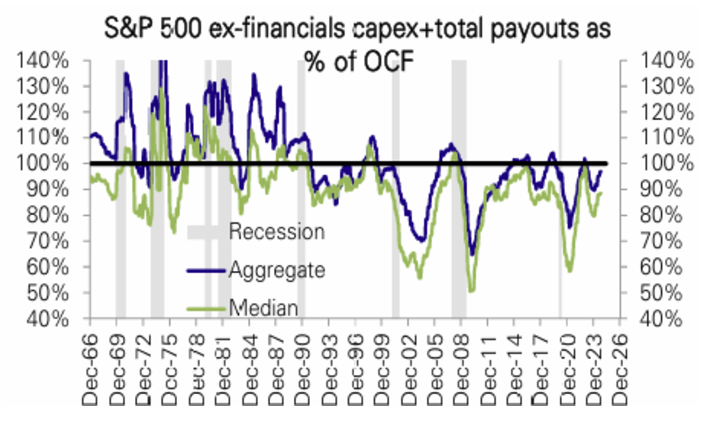

이 맥락을 머리에 담고 도이치 방크 리포트의 아래 차트를 보죠.

리포트의 위 차트가 영업현금흐름 (OCF) 대비 CAPEX (자본지출)과 배당지출 합의 비율을 나타내고 있습니다. 미국 기업이익이 2000년 이후로 급상승했고, 위 차트 역시 2000년 이후로 거의 100%를 넘기지 않고 있죠.

그러니까... 기업이익이 급증하고 영업현금흐름이 늘어나면서 기업들이 부채를 크게 일으키지 않고도 CAPEX, 배당지급이 가능했다는 것이 얼추 앞뒤가 맞는 이야기죠. 미국기업들이 더 적은 부채로 더 큰 이익을 창출해 내고 있다는 겁니다.

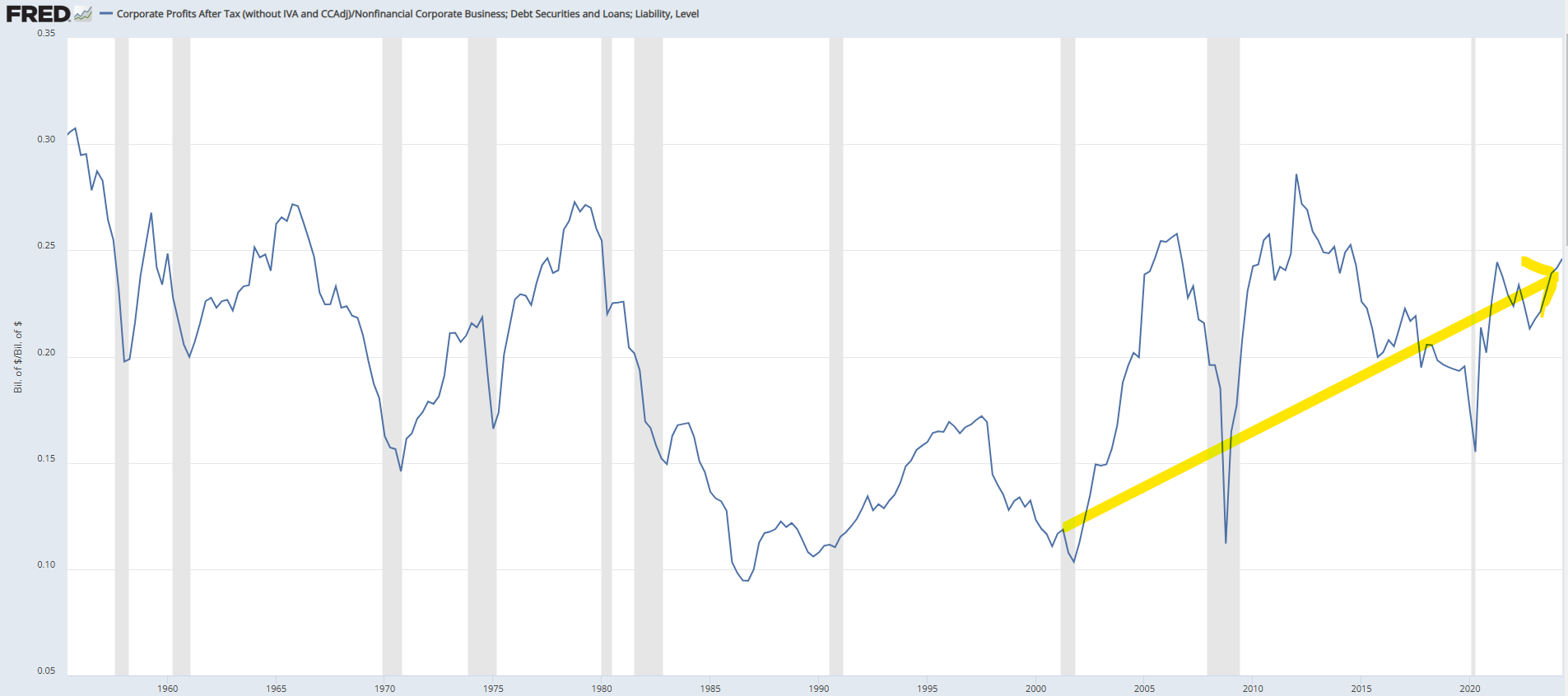

https://fred.stlouisfed.org/graph/?g=1BMjy

딱 부러지게 맞는 것은 아니겠지만 이 상황을 FRED에서 그려보면 위와 같이 그릴 수 있을 것 같아요. 위 차트는 미국 기업이익을 미국 기업부채로 나눈 값의 추이입니다. 이 값이 높을수록 부채에 비해 이익이 크다는 의미이니 적은 부채로 큰 이익을 낸다는 의미가 되겠죠. 보시다시피 2000년 이후 노란 형광 화살표를 따라 꾸준히 우상향하고 있습니다.

그런데... 보기에는 좋긴 한데, 이게 말이 되나요? 부채 혹은 신용은 성장의 원료입니다. 신용이 활성화되었기에 멜서스의 인구 저주에서 벗어나 ...