이전 포스트의 내용에 근거해 증시의 향방에 대해 생각해 봅시다. 주요 내용은...

연준의 9월 금리인하는 어쩌면 이중책무보다 단기자금 시장의 불안정에 대한 선제적 조치였을 가능성이 높다.

보험성 금리인하가 있었던 19년에도, 이번 사이클에서 처음으로 금리인하를 시행했던 24년에도 상황이 유사했다.

연준만 선제적 대응을 하는 것이 아니라 시장도 마찬가지다.

비슷한 드라마를 세번째 보면서 3번 금리인하 + 전고점 돌파 랠리를 예상하고 선제적으로 움직이지 않았을까?

향후 시나리오

위와 같이 틀을 잡아두면 앞으로 어떤 상황이 벌어질지 시나리오를 만들어볼 수 있겠죠? 그럼 따져봅시다. 증시가 위 시나리오를 상정하고 선제적으로 상승궤적을 유지했다면, 그대로 사태가 흘러가게 되면 상승을 정당화할 수 있겠죠? 즉, 앞으로 다음과 같은 사태가 벌어져야 증시는 가던 길을 가게 된다고 볼 수 있습니다.

단기자금 시장 스트레스가 이번 인하로 약해지지 않고 강해진다.

이에 대한 대응으로 연준이 기준금리를 연말까지 추가로 2회 인하한다.

그리고 나서야 FSI 가 하락하고, SOFR 스프레드가 고개를 숙인다.

반대로 보면? 위 패턴에서 벗어나면 증시는 선반영의 근거를 잃고 흔들릴 수 있습니다. 가령, 9월 연준의 선제적 조치가 유효하여 한 번의 금리인하만으로도 머니마켓의 스트레스가 약해진다면, 연준은 연내 추가 인하를 할 필요가 없어집니다. 그러면, 연내 3회 인하를 바탕으로 프라이싱된 모든 자산들이 영향을 받겠죠.

또는 반대로 연준이 기준금리를 3회 인하했음에도 불구하고 머니마켓 스트레스가 도무지 잡힐 기미가 보이지 읺게 되어도 문제죠. 기준금리 인하가 계속되면 그때는 문제가 머니마켓에 국한되지 않고 실물경기 전반에 확대된 상황이라는 인식이 강해질테니까요. 최악의 케이스는 연말에 인플레이션이 재발하며, 스테그플레이션의 공포로 확산되는 겁니다.

그렇다면 세 가지 시나리오가 나오네요.

[ 시장 컨센서스] 3회 금리인하로 머니마켓 스트레스 문제 해결.

1회 금리인하만으로 머니마켓 스트레스 해결 후 금리인하 중단.

3회 금리인하로도 머니마켓 스트레스가 해결되지 않아 금리인하 지속.

저의 가설은... 현재 미국 아니 글로벌 증시 참여자들은 연준이 3회 정도 금리인하를 하고, 머니마켓 스트레스가 해소되며 주가는 전고점을 돌파할 것을 예상하고 19년, 24년과는 달리 25년에는 리스크 on 모드를 유지하고 있다... 입니다. 이 상황에서는 나머지 두 시나리오처럼 기준금리 인하와 머니마켓 스트레스... 어느 쪽이든 예상에서 어그러지면 증시에는 비우호적이라 볼 수 있죠.

기준금리 인하가 3회까지 이어지지 않고, 일찍 중단되거나... = 기대 ERP (Equity Risk Premium) 하락

기준금리 인하가 3회 이상 이어졌는데도 머니마켓 스트레스가 해소되지 않거나... = 금융위기 가능성 up

그러니까... 올해까지 기준금리 인하의 길목을 막아서는 모든 정보는 (높은 물가, 고용개선, 머니마켓 스트레스 해소) 오히려 증시에 악재로 동작하고, 내년부터는 굳이 기준금리 인하가 필요없으니 같은 정보가 호재로 동작할 것 같다는 거죠. 25년 잔여기간은 Bad is good, 26년은 Good is good.

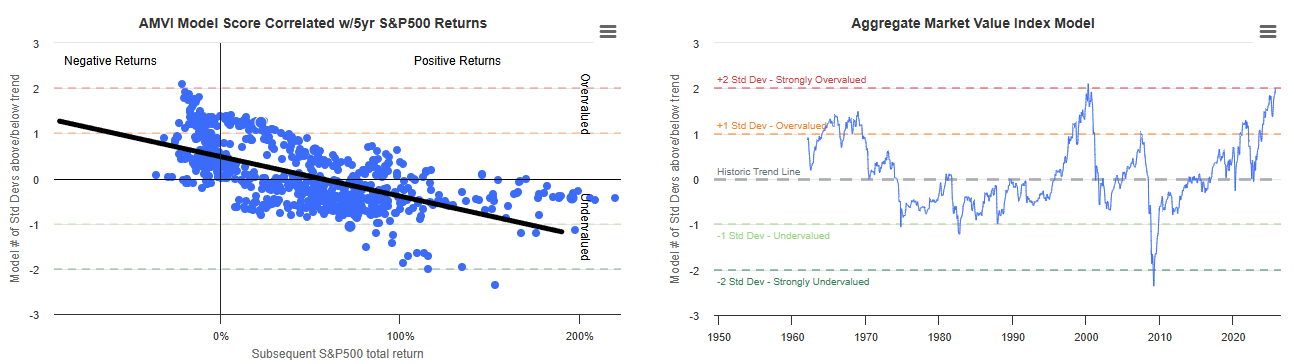

증시의 단기적 향방을 짐작하려면, 위 세 가지 시나리오에 확률을 배정해야 하는데... 이건 정말 모르겠습니다. 향후 FSI, SOFR 스프레드 등을 보며 머니마켓 스트레스의 추이를 살피면서 예상이 아닌 대응을 해야 하지 않나 싶어요. 현재의 미친듯한 밸류에이션을 고려하면 더더욱 섣부른 예측을 할 생각은 없습니다. 그럴 능력도 안되고 말이죠.

여러 밸류에이션 지표들을 종합한 지수가 장기평균 +2 표준편차에 도달하여, 닷컴버블 고점과 동일한 레벨이 되었습니다. 좌측을 보면 이 모델의 종합 밸류에이션이 +1.5 표준편차 이상에 도달하면, 이후 10년의 S&P500 수익률이 플러스였던 적은 한 번도 없었습니다.

결론적으로... 김은 새지만, 증시의 단기, 중기 방향성에 대한 예상을 저는 하지 못합니다. 머니마켓에 대한 전망을 하려면 매우 높은 수준의 전문성이 필수적이라는 점... 그리고 저를 포함해 절대 다수의 투자자들은 그런 전문성을 갖추기 어렵다는 점. 그래서, 지난 포스트에서 25년에 과거 상황이 그대로 재연될 것인지는 그냥 모른다고 했던 겁니다. 다만, 대응할 수 있는 기준점은 어느 정도 윤곽이 드러났다고 생각해요.

그럼 어떤 지점들에 주목해야 할까... 일단 지금까지 살펴본 것처럼 머니마켓 스트레스의 추이에 주목해야겠죠. 그러면 한 단계만 더 내려가서, 머니마켓 스트레스에 영향을 주는 변수 중에서 주목할 건 없을까... 이런 맥락에서 생각을 정리해 보려해요.

여기서부터 내용은 딱히 증시에 대한 이야기도 아니고, 그저 현재 상황에 대한 이해를 정리해 보고자 하는 차원이니 굳이 긴 글 읽으실 필요까지는 없을 듯 합니다.

재정정책 없는 통화정책은 앙꼬없는 찐빵

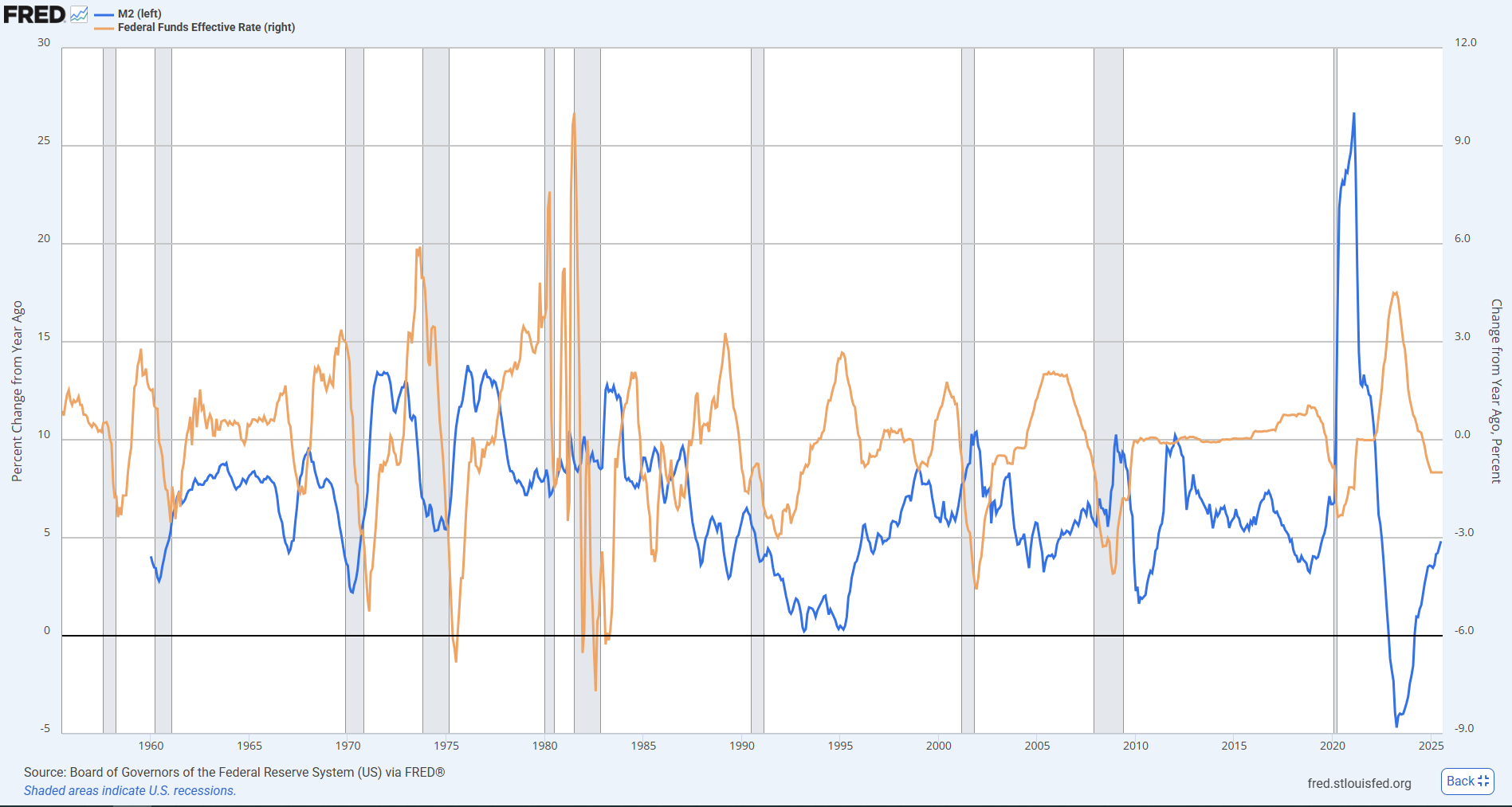

우리는 공식처럼 기준금리 인하 = 시중 유동성 증가... 로 이해합니다. 그런데, 이상하지 않나요? 금리가 내려간다고 바로 혹은 무조건 유동성이 증가합니까? 기준금리 인하는 돈의 가격을 낮추어 돈에 대한 수요를 높여 시중에 돈이 많이 돌 수 있는 환경을 만들어 주는 것이지, 기준금리 인하라는 액션이 곧장 유동성 증가라는 결과로 이어지지는 않겠죠.

M2 YoY와 기준금리 추세를 겹쳐서 봅시다. 2008년 기준금리가 0이 되기 전까지 M2와 ...