김 빠지지만... 저도 모르죠 ㅎㅎ 하지만, 강하게 추정되는 요인은 있습니다. 바로 머니마켓의 불안정. 한 번 죽 살펴볼게요.

일단, SEP는 기준금리 인하의 근거가 아니다

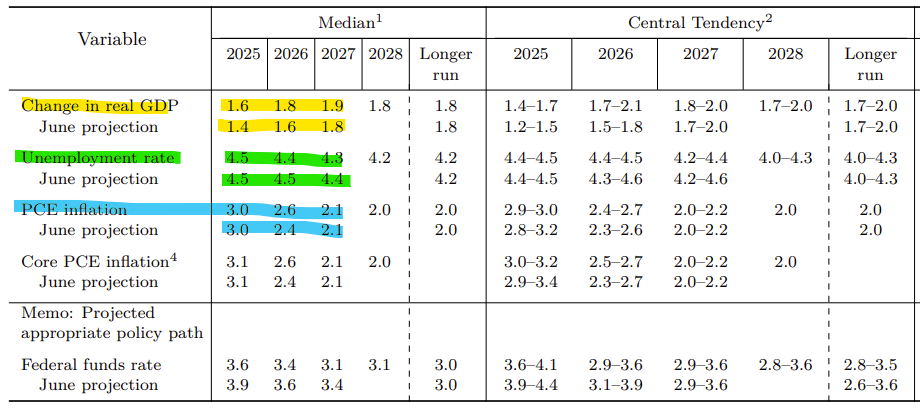

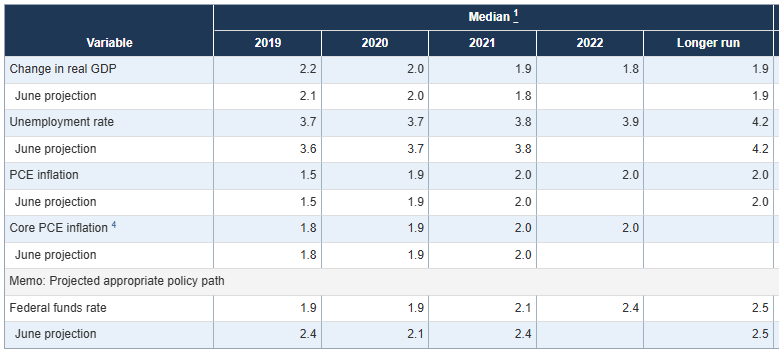

분기 말 FOMC에서 경제 전망치 (SEP : Summary of Economic Projection) 를 발표합니다. 이번이 9월이었으니 SEP가 나왔고, 내용은 대략 위와 같아요. 그러면, 지난 번 6월에 발표했던 내용과 얼마나 달라졌는지 살펴보면 연준 인사들의 인식 변화와 더불어 금리인하 결정의 힌트를 찾아볼 수 있겠네요? 2026년 전망이 어떻게 달라졌느냐...

GDP 성장률 : 6월 대비 0.2% 상향

실업률 : 6월 대비 0.1% 하향

물가 : 6월 대비 0.2% 상향

성장 전망치와 물가 전망치는 높이고, 실업률 전망치는 낮추고... 이렇게만 보니 26년 실물경기 전망은 더 긍정적인 방향으로 움직였군요. 그렇다면 금리를 인하는커녕 오히려 인상을 고려해야 하는 거 아닌가... 왜 한 거야? 미란이형과 트럼프의 위세에 눌려서? 사람 속을 알 수는 없으니 이게 이유인지는 모르겠고... 그러면 뭘 알 수 있을까...

이번 기준금리 인하가 실물경기 전망이 양호하며, 주식시장도 사상 최고치 상황에서 벌어졌죠? 파월의 이야기인즉슨 고용이 불안해서 선제적으로 인하한다... 고 했죠? 이러한 보험성 금리인하가 6년 전에도 있었습니다. 2019년 7, 9, 10월에 걸쳐 금리가 인하되었고, 파월 본인 입으로 보험성 금리인하라고 밝혔죠. 그럼 2019년 9월 SEP를 보죠.

GDP 성장률 : 6월 대비 동일

실업률 : 6월 대비 동일

물가 : 6월 대비 동일

2025년만큼은 아니지만 어쨌든 실물경기가 둔화될 것이라는 전망치는 아니네요. 그런데도 3회에 걸쳐 보험성 금리인하... 현재와 맥락이 비슷하죠? 그렇다면, 2025년 9월도 보험성 금리인하... 라고 생각해 볼 수 있겠군요.

그런데 말이죠... 그냥 보험성 금리인하구나... 라고 덮고 넘어가기에는 너무 찜짐하지 않나요? 그렇게 데이터에 기반해 결정하겠다고 누누히 이야기해 왔는데, SEP에는 나타나지 않는 정성적인 판단을 근거로 일단 내리고 봤다? 뭔가 다른 근거가 있지 않을까?

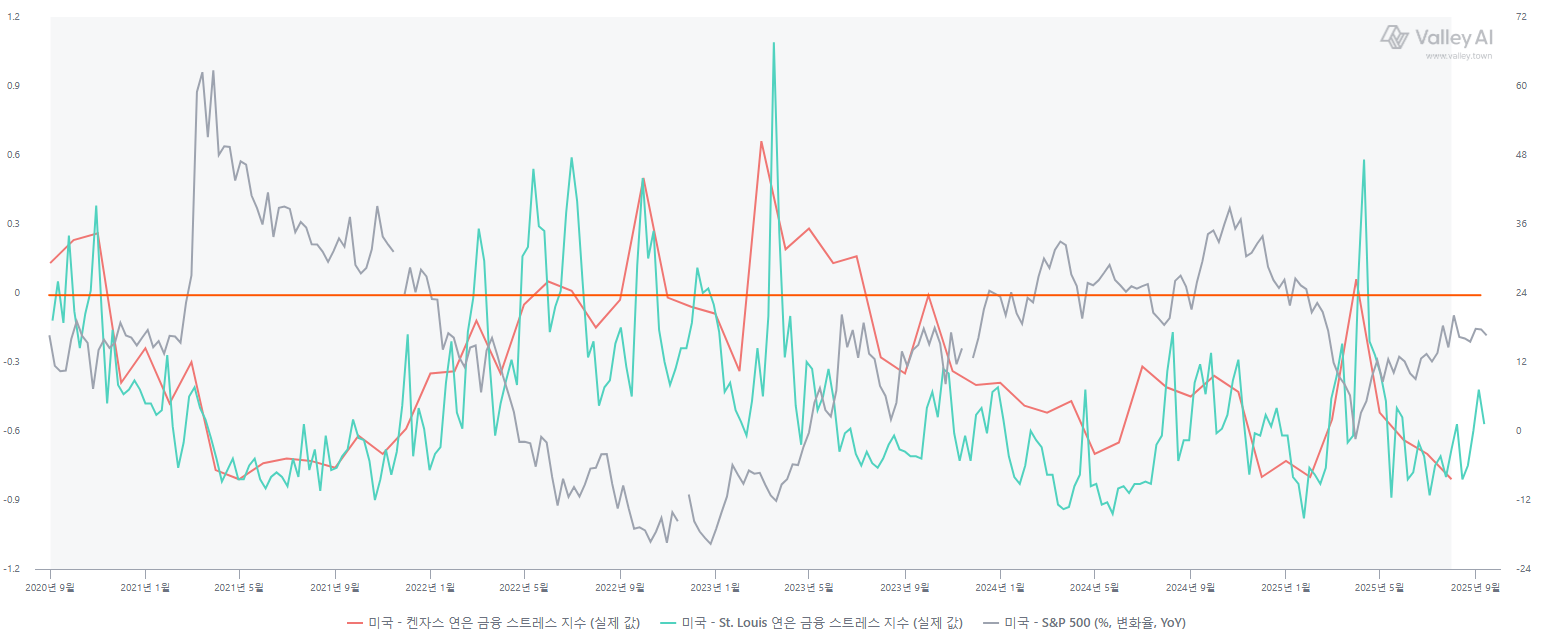

금융 스트레스 지수와 SOFR

빨간선 : 캔자스 연은 금융 스트레스 지수

초록선 : 세인트루이스 연은 금융 스트레스 지수

회색선 : S&P500 YoY 상승률

금융 스트레스 지수 (Financial Stress Index : FSI) 란 금융 부문의 불안정성이나 위기 발생 가능성을 종합적으로 측정하는 지표입니다. 이 지수가 상승하면 금융시장의 불안정성이 높아지고 있다는 의미죠. 0을 기준으로 삼아 양수면 스트레스가 강하다고 보시면 됩니다. 위 차트에 주황색 가로선으로 마킹해 두었죠?

참고로 금융 스트레스 지수 (이하 FSI) 산정에는 주식시장의 변동성도 포함되기에 주식시장의 추세와 반대로 움직이는 경향이 있습니다. 그러니까, FSI가 하락하면 증시 추세는 상승, FSI가 상승하면 증시 추세는 하락... 하죠. 위 차트를 '경제지표 열람' 페이지에 가셔서 직접 만들어 장기 시계열로 보시면 확인하실 수 있습니다.

다시 본론으로 돌아와서... 빨간선과 초록선의 위치를 봅시다. 기준선 0을 모두 하회하고 있습니다. 상당히 좋은 레벨이죠? 금융 여건이 이렇게 완화적이고 스트레스가 적다면 더더욱 기준금리 인하를 할 필요가 없는 겁니다. 그런데 말이죠... 초록선을 보세요.

빨간선 캔자스 연은 FSI는 월 단위 지표라 8월까지만 나와있지만, 초록선 세인트루이스 연은 FSI는 주 단위 지표에요. 초록선이 어떤 모습을 그리고 있죠? 9월에 들어서며 상승하는 추세를 만들고 있습니다. 절대적인 레벨은 낮지만, 금융 스트레스가 강해지기 시작했다는 거죠. 게다가... 24년 9월에 마침내 기준금리 인하를 시작했을 때도 바닥에서 조용하던 FSI들이 급격히 고개를 들었었네? 여기에 힌트가 있나?

이럴 때 가장 먼저 살필 지점... 바로 단기 자금시장 (money market). 자, 여기부터는 난이도가 좀 높아집니다. 배경지식이 필요하신 분은 관련된 초심설 칼럼들을 읽어보시면 좋겠네요. 개념 설명은 스킵하고 진행하겠습니다.

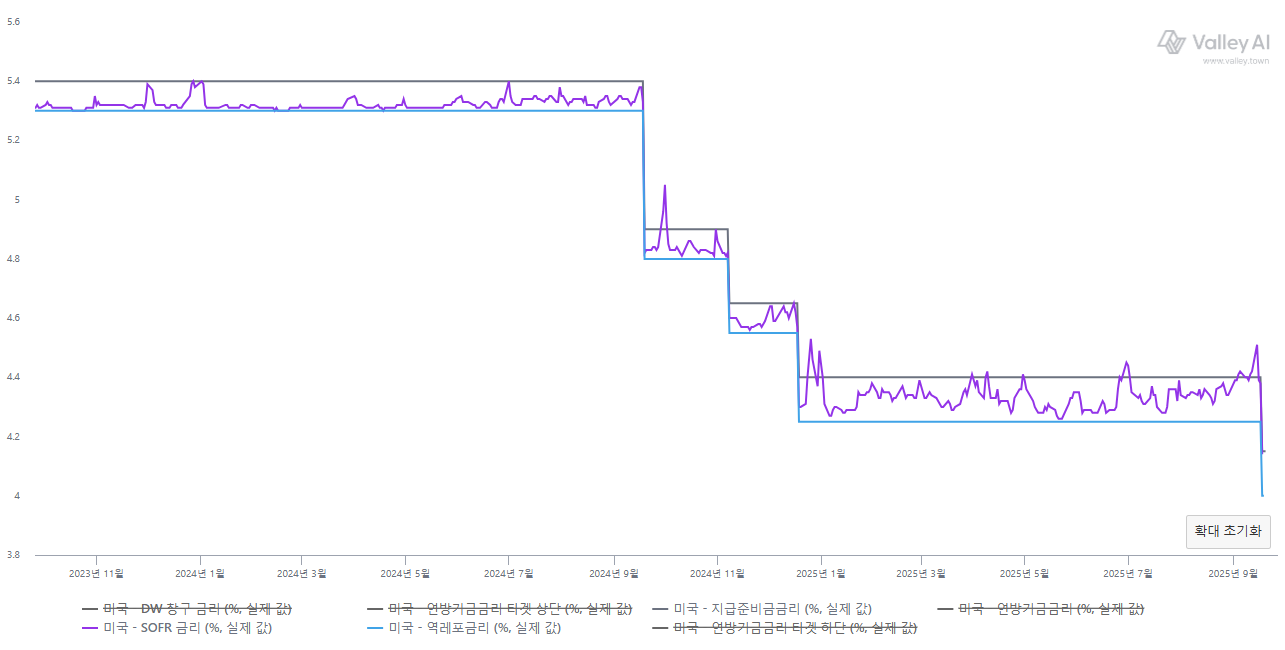

경제지표 열람화면의 기본 경제지표 탭을 보시면 '기준금리' 라는 화면이 있습니다. 이 차트에서 24년부터 현재까지를 확대한 것이 바로 위 차트입니다.

현재 연준의 기준금리 통제 메커니즘은 플로어 시스템... 이 시스템에서는 검은선 지급준비금 금리 (IORB) 가 천장, 파란선 역레포 금리가 바닥, 그리고 실질적인 기준금리나 다름없는 단기자금 시장의 기준이 되는 보라선 SOFR가 이 채널을 벗어나지 않도록 해야 합니다. 만약, 보라선 SOFR가 검은선 IORB를 넘어서면 단기자금 시장에서 자금 부족현상이 강해졌다... 머니마켓이 불안정하다... 는 의미가 되죠.

먼저, 최근 상황을 봅시다. 쉽게 알 수 있는 점... SOFR의 진폭이 과거보다 훨씬 커졌습니다. 이 자체만으로도 좀 쎄하죠. 진짜 우려스러운 점은 SOFR가 자꾸 천장인 IORB를 건드리거나, 뚫고 올라가는 일이 ...