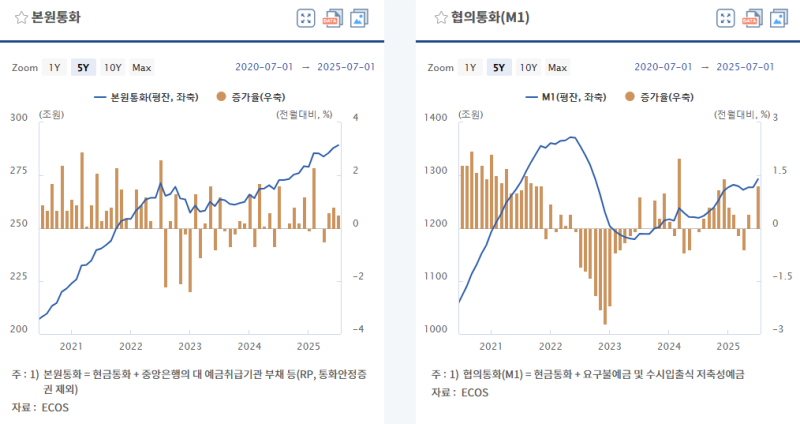

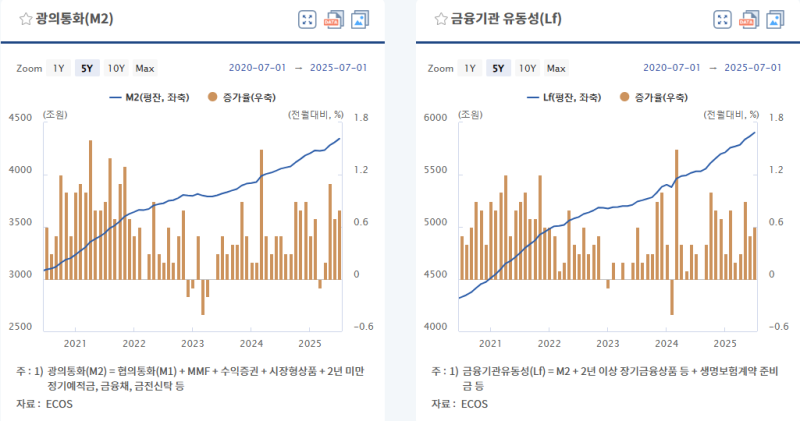

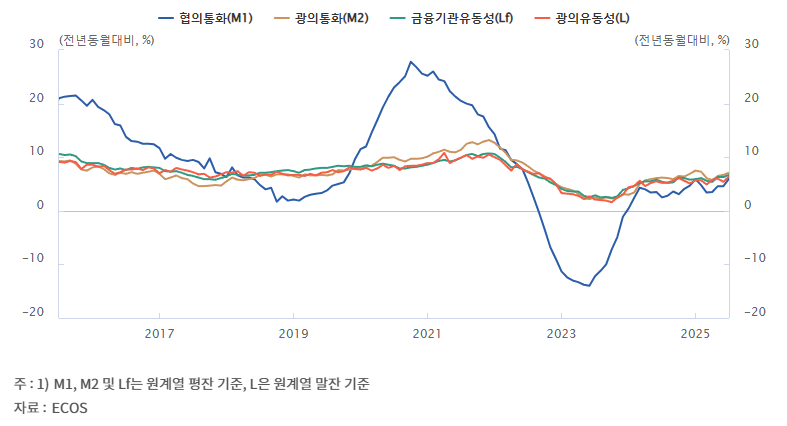

본원통화 (M0), 협의통화 (M1), 광의통화 (M2), 금융기관 유동성 (M3 혹은 Lf) 은 모두 증가세를 유지하고 있습니다.

YoY 증가율로 보아도 M1, M2, M3, 광의 유동성 모두 24년 이후로 + 영역에 머물러 있고, 25년 들어서며 다시 증가 추세가 강해지고 있습니다. 즉, 통화의 양 측면에서는 우호적이라고 볼 수 있죠.

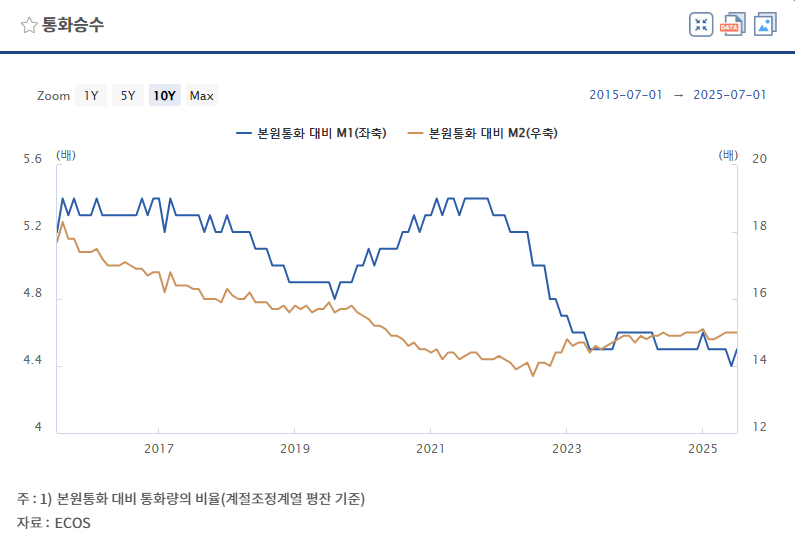

다만, 통화승수 (= 한국은행이 풀어낸 본원통화가 어느 정도의 신용 창출로 이어졌는가. 높을수록 민간의 신용창출이 활발하고, 돈에 대한 수요가 강한 상황) 는 좀처럼 살아날 기미가 보이지 않습니다.

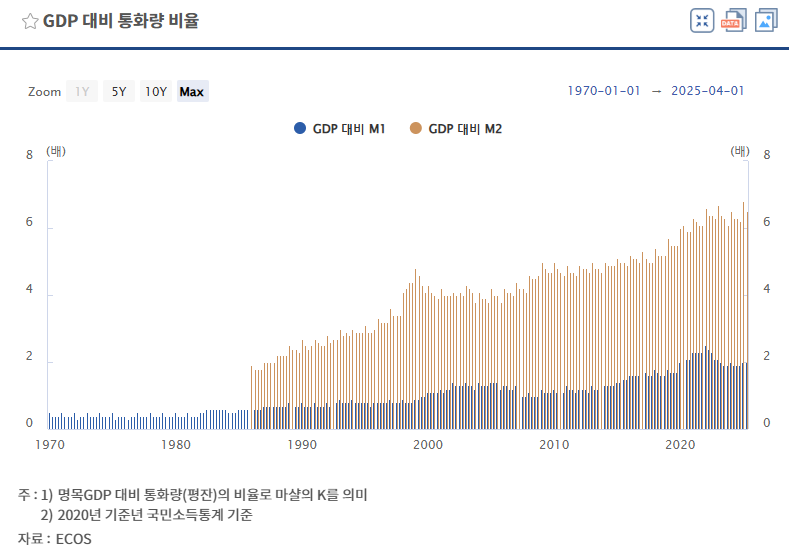

돈의 유통속도를 볼까요? 시중에 풀린 돈은 경제참여 주체들 사이에서 순환됩니다 (예 : 생산 → 판매 → 소비 → 이익 → 임금). 이러한 순환 사이클이 활발해져 돈이 순환하는 속도가 빨라지면 유통속도가 빨라지는 거죠. 그리고 실물경기는 호황이라는 의미입니다.

화폐 유통속도는 명목 GDP를 통화량으로 나누어 산출합니다. 반대로 통화량을 명목 GDP로 나누면 마샬 K 라는 지표가 되죠. 위 차트는 마샬 K이며 위 차트를 뒤집어서 보면 화폐 유통속도가 된다고 보시면 됩니다.

보시면... 마샬 K가 1990년대 이후 계속해서 상승 일변도입니다. 즉, 통화 유통속도는 30년 넘게 꾸준히 느려져 왔다는 거죠. 풀린 돈은 많은데, 생산과 소비로의 기여도는 계속해서 낮아지는 겁니다. 왜? 풀린 돈이 돌지 않고 묶여있으니까. 어디에? 기업의 사내 유보금과...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기

![[25년 9월] 한국 수출입 동향](https://post-image.valley.town/D1NBu2hAPH5cu3uwyMFxP.png)