연준와처로 유명한 양영빈 기자님의 10월 15일 기사 내용을 살펴 보겠습니다.

http://www.economy21.co.kr/news/articleView.html?idxno=1015830

지난 포스트에서도 다룬 바와 같이 파월이 QT (양적긴축) 종료를 시사했습니다. 진도 나가기 전에 먼저 기본 개념부터 정립합시다.

양적완화 (QE : Quantative Easing) 란 중앙은행이 시중에 유동성을 공급하는 비전통적이고 극단적인 수단으로 시중에 유동성을 공급하는 정책 수단입니다. 시중에 유통되고 있는 시중은행들이 보유한 금융자산들 (미국채, MBS) 을 중앙은행이 매입하고, 매입대금을 시중은행들의 지급준비금 계좌에 밀어넣는 방식으로 진행되죠.

양적완화의 결과는? 시중은행에게는 중앙은행이 공급한 돈이 입금되고, 중앙은행은 금융자산을 사들였으니 보유한 자산의 규모가 늘어납니다.

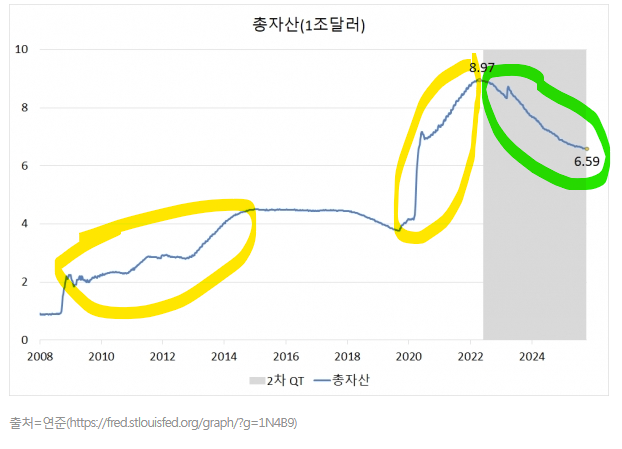

연준 보유자산의 추이를 보면 2008년 글로벌 금융위기, 2020년 팬데믹 때 급증한 것을 확인할 수 있죠 (노란 형광펜). 모두 양적완화를 시행했던 구간입니다.

양적 긴축 (QT : Quantative Tightening) 은? 정반대로 중앙은행이 양적 완화로 적립해 놓은 보유자산을 줄이면서, 시중의 유동성을 흡수하는 정책 수단입니다. 중앙은행이 보유한 자산을 시중은행들에게 매도하고, 대금을 받아가죠. 이 과정에서 중앙은행이 보유한 자산은 감소하겠죠? 바로 초록 형광펜 구간입니다.

연준, 영란은행 (Bank of England) 등 양적완화를 수행했던 중앙은행들 중 다수가 양적 긴축을 수행 중입니다. 다만, 그 방식에는 좀 차이가 있죠. 영란은행의 경우, 보유한 자산을 시장에 직접 매각하는 적극적 방식을 겸하고 있지만, 연준은 만기가 돌아오는 자산의 만기를 연장하지 않고 그대로 두어 상환받는 수동적 방식만 활용하고 있습니다.

수동적으로 만기를 기다리는 방식을 취했기에 연준의 보유자산은 보시는 것처럼 아주 천천히 감소해 왔습니다. 그리고 자산 감축의 목표도 수동적 방식을 기준으로 잡았습니다.

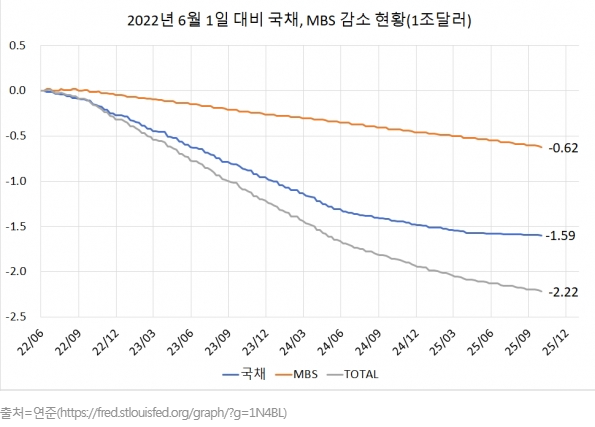

차트의 파란 점선은 국채자산의 감축 목표, 주황 점선은 MBS (모기지 채권) 감축 목표입니다. 국채의 경우 거의 목표에 부합하는 수준으로 감소되어 왔지만, MBS는 거의 목표에 미치지 못했죠.

모기지의 경우 만기가 30년 정도로 매우 길기 때문에 수동적으로 만기를 연장하지 않는 방식에서는 두 경우에 MBS 자산을 줄일 수 있습니다.

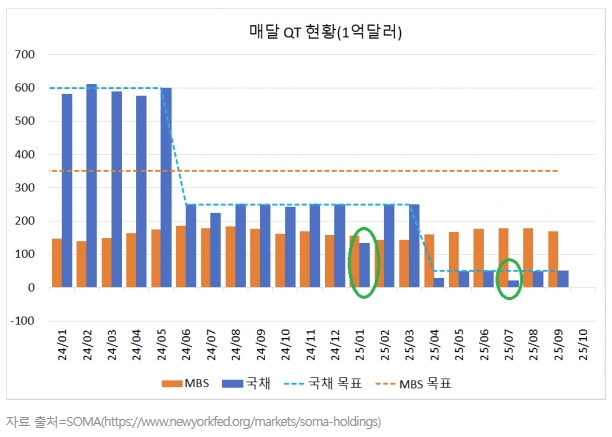

MBS 만기 도래

1번은 기대하기가 어려운데...

![[25년 9월] 한국 수출입 동향](https://post-image.valley.town/D1NBu2hAPH5cu3uwyMFxP.png)