지금까지 업로드한 글들의 제목과 분위기만 보신 분이라면 제가 현재 상황을 상당히 경계하며 바라보고 있다는 정도는 캐치하셨겠죠. 그런데, 글을 접하시는 분들의 주된 관심사는 '그래서 오른다는 거야, 내린다는 거야' ... 에 집중되다 보니, 제 글들의 본래 취지가 시장 하락을 전망하는 것으로 해석되는 경향이 강한 것 같아요.

그래서, 한 번 정리를 하고 가겠습니다. 제가 올리는 글들은 주로 증거수집 관점에서, 개별 사안에 대한 생각 정리 관점에서 작성되었지 ... 시장의 방향성이나 타이밍을 생각한 결과물들이 아닙니다. 제 모든 글들에서 시장 방향성의 결론을 도출하려고 하면 안되겠죠? 이점을 염두에 두셨으면 좋겠어요.

그렇다면 이번에는... 철저히 시장의 방향성이 어떻게 될 것 같으냐... 한 번 정리해 보죠.

시장은 더 달릴 것 같다

결론부터... 위험자산 시장의 랠리는 이어질 것으로 예상합니다. 실물경기가 좋아서가 아니라, 돈이 너무 흔해서 그렇게 될 것 같아요. 다만, non-US와 US는 좀 다르게 움직이지 않을까 생각하고 있어요.

미국의 경우... 연준은 금리인하 사이클에 들어섰고, QT 종료까지 천명했습니다. 단기자금 시장의 유동성이 부족한 상황이나, 서브프라임 신용 부도는 오히려 연준의 완화를 촉진시키고 있죠. 트럼프는 메가 TACO를 발동시키며 위험자산 시장에서 트럼프 본인의 예측 불가능성을 스스로 제거시켜 버렸습니다. 중국과의 무역 합의도 호재로 작동하고 있죠.

중국과 한국을 포함한 Emerging market의 경우... 달러 가치절하 (debasement) 트레이드가 힘을 얻으면서 금과 신흥국 증시에는 불이 붙었습니다. 연준이 QT 종료 (= 실질적인 QE) 를 포함한 본격적인 통화정책 완화에 들어가면 달러 약세 기조를 자극해 더 이어질 공산이 크죠. 따라서, 신흥국 증시에도 우호적 환경이 조성될 수 있다고 봐요. 다만, 단기적으로는 내러티브의 변화로 조정이 있을 수 있지 않을까... 싶습니다.

전반적으로 위험자산에는 청신호가 들어온 상태라고 보는 편이 합당하다고 봅니다. 물론, 초단기적으로 본다면 숨가쁘게 달려온만큼 조정의 가능성도 충분히 있지만 말이죠. 어쨌든, 관전 포인트는 방향성이 아니라 상대적 강도... US냐, non-US냐... 어느 쪽이 더 강할 것이냐인데, 어쩌면 그 해답은 금 가격의 추이가 보여줄지도 모르겠습니다.

Non-US냐, US냐... 금에게 물어봐?

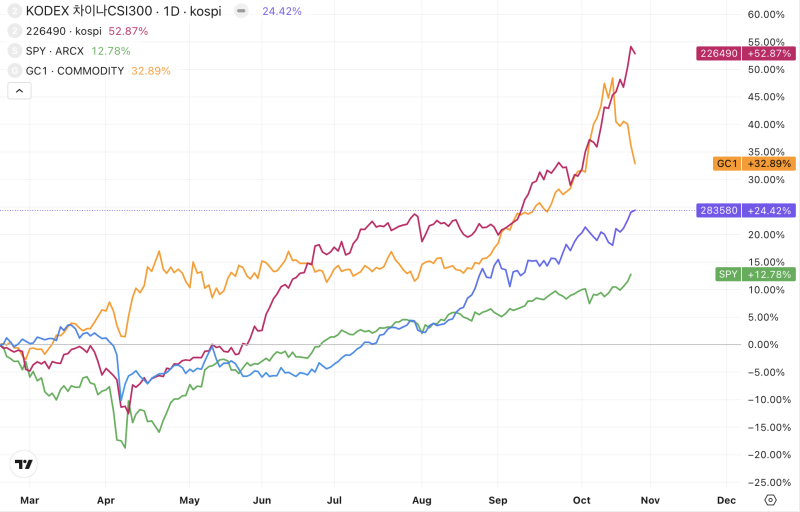

25년 8월 중순부터 금 가격이 기존 고점을 깨고 급등하기 시작합니다. 같은 시점에 중국 주가지수가 급등했고, 코스피도 뒤따라 급등하는 모습이 나오고 있죠. 이렇게 보면 지금 한국 증시가 얼마나 상식을 벗어난 수준의 상승을 보이고 있는지도 알 수 있습니다.

같은 기간 S&P500의 상승률은? 오르긴 했죠. 하지만 매우 뒤쳐졌습니다. 이런 추이를 보인 이유는 역시나 달러 가치 훼손 (debasement) 트레이드의 성행에서 찾아야겠죠. 만약, 이 트레이드가 이어진다면, 달러표기 자산이 불리하죠. 이 맥락에서 미국 시장은 일단 마이너스 한 점 깔고 들어갑니다.

그래서, 저는 non-US냐, US냐... 를 선택하는 기준은 debasement trade의 향방에 달려있다고 생각해요. 그런 의미에서... 상단의 가격 추이 차트를 다시 보면 금 가격이 최근 상당히 급격한 조정을 받고 있습니다. 현재의 금 가격 조정이 debasement에서 rebasement로의 반전의 시그널이냐... 아니면 일시적 포지션 변화일뿐이고 곧 원래 추세로 돌아갈 것이냐... 이 부분을 판단하는 것이 중요하지 않을까요?

문제는 이 판단이 정말 어렵다는 거죠.

Debasement 4 vs Rebasement 6

정말 어려운 판단이지만... 결론적으로 저는 rebasement로의 반전 가능성을 조금 더 높게 보고 있습니다. 그러니까 달러 가치 절하에 대한 우려가 완화되는 국면이 (최소한 수 개월이라도) 펼쳐질 환경이 조성되지 않을까... 라고 생각하는 거죠. 이유는 크게 두 가지입니다.

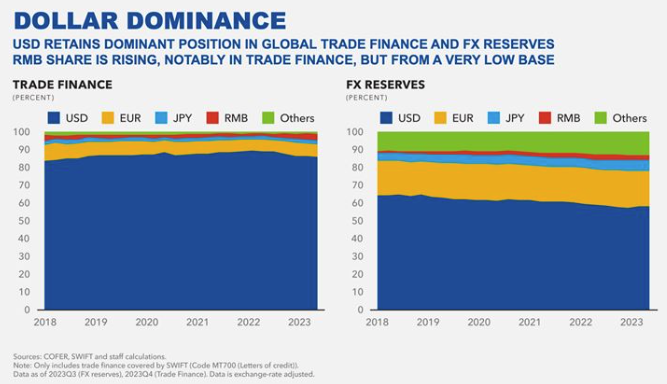

이유 #1. 미국채 수요는 여전히 막강하다

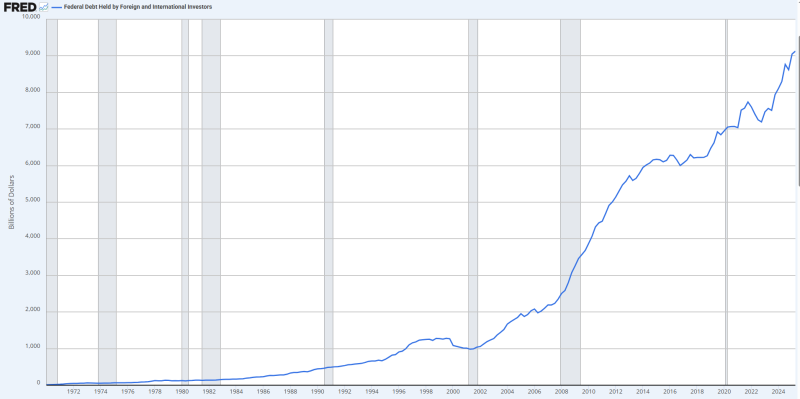

달러, 나아가 미국채의 수요 붕괴에 대한 이야기는 과거에도 수도 없이 있었고, 수도 없이 번복되어 왔습니다. 이번이라고 다를까?

외국인이 보유하고 있는 미국채 규모는 계속해서 급격히 증가합니다.

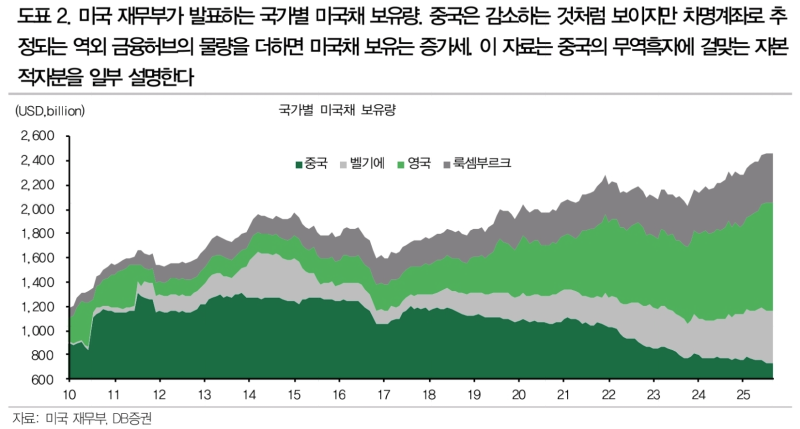

이런 이야기를 하면, 달러를 가장 많이 벌어들이면서도 미국채 비중을 줄이는 중국이 있지 않느냐... 라는 이야기가 나오죠. 중국이 미국채를 금으로 대체하고 있다는 이야기로 이어집니다. 그런데, 사실 중국이 정말 미국채를 덜어내고 있는지는 확실치 않습니다.

이번 주 DB증권 문홍철 팀장님 리포트에서 발췌... 공식적인 중국의 미국채 보유 비중은 낮아지는 것처럼 보이지만, 이건 너무 이상하다는 거에요. 리포트에서는 이를 '뜨거운 아이스 아메리카노' 같은 모순이라고 합니다.

왜냐? 중국이 벌어들이는 무역흑자 달러의 규모가 ...