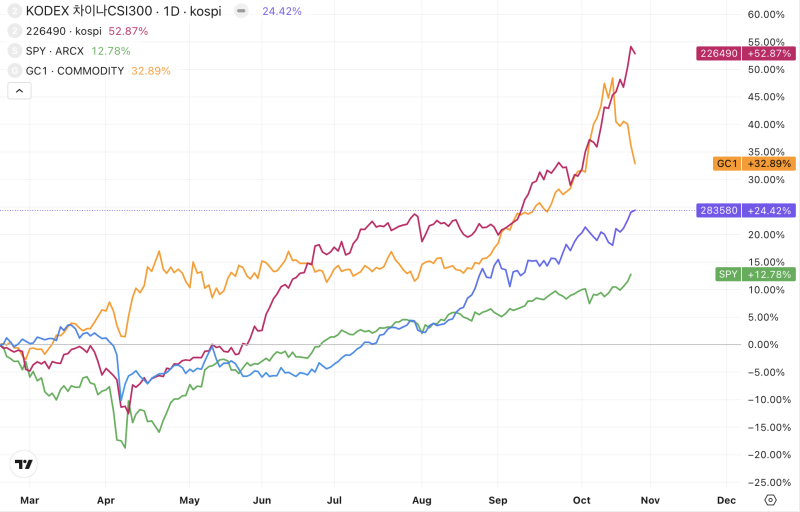

오늘은 블룸버그의 Money Stuff 라는 뉴스레터 내용을 한 번 살펴봅니다. 상당히 흥미로운 내용이 실려있으니 AI에 투자하신 분들이라면 꼭 한 번쯤은 생각해 볼 내용이라고 봐요.

이 링크를 통해 원문의 내용을 읽어보셔도 좋고, 제가 각색 요약한 아래 내용을 살펴 보셔도 좋습니다.

과거의 성공 공식이 통하지 않는 신천지에 들어서다

최근의 AI 붐으로 인해 금융 엔지니어링에도 새로운 붐이 열렸습니다. 하이퍼 스케일러 혹은 빅 테크들은 거대 모델들을 학습하고, 운용하기 위해 반도체를 사고, 데이터 센터를 짓고, 전력 인프라를 확충하고... 수 조 달러 규모의 투자가 필요하다고 하루가 멀다 하고 이야기합니다.

수 조 달러의 투자는 어마어마한 규모죠. 특히, Meta 나 Alphabet 같은 소프트웨어 기반으로 성장한 기업들에게 있어서는 더더욱 그러합니다. 소프트웨어 기업들의 성장 스토리는 대개 비슷하죠.

세상을 바꿀 비젼을 마련합니다.

차고에서 창업합니다.

벤쳐 캐피탈리스트들을 설득해 자신들의 비젼에 투자하도록 합니다.

비젼은 현실이 되고, 모두가 큰 돈을 법니다.

성공한 이후에는 극소의 비용을 들여 확장합니다 (기껏해야 웹 페이지 추가 정도).

확장에 들어가는 비용이 너무나 작기에 현금 보유량이 엄청나게 늘어납니다.

넘쳐나는 현금으로 먼 미래의 비젼을 제시하며 소위 말하는 문 샷 프로젝트를 벌입니다.

성공한 소프트웨어 기업들은 확장을 위해 투입되는 자본이 매우 적은 환경에서 살아왔습니다. 이제 소프트웨어 기업들은 AI를 (사실은 Gen AI를) 다음 문 샷의 타겟으로 삼았죠. 문제는? 이번 문 샷 프로젝트는 이전과는 성격이 매우 다릅니다. 어떻게? 어마어마한 선행 자본 투자가 필요하다는 점에서요.

수 조 달러라는 어마어마한 자본투자가 벌어지는 산업은 소프트웨어가 아니라 장치산업, 중공업과 같은 전혀 성격이 다른 업종들이죠. 소프트웨어 기업들은 전혀 익숙하지 않은 신천지에 발을 들인 셈입니다.

금융 엔지니어링으로 신천지에서 살아남다

앞서 설명한 단계를 거쳐 최소한의 비용만으로 성장과 확장을 거듭해 왔지만, 이제는 수 조 달러 규모의 선행 자본투자를 앞둔 소프트웨어 기업들. 과거처럼 벤쳐 캐피탈리스트들 (VC) 에게 필요한 자본을 확충하기에는 필요한 돈의 단위가 달라졌죠.

그뿐인가요? 애시당초 VC들은 적은 자본을 초기에 투자해 수 십, 수 백배의 수익을 내는 것을 목표로 합니다. 초기에 거대 자본을 투입해 이후 낮은 수익률을 오랫동안 누리는 구조 자체가 아닌 거죠. 그러니, VC들은 더 이상 도움이 되지 못합니다.

그럼 어떡하지? 뭘 어떡합니까. 직접 빚을 낼 수밖에... 그런데, 이것도 문제가 있어요. 왜냐... 가장 큰 이유는 이렇게나 엄청난 규모의 자본투자를 해 본 적이 없기에 리스크 관리 경험과 역량이 없다는 것이고, 또 하나의 이유는 신용등급 하락에 영향을 미칠 수 있기 때문입니다.

소프트웨어 기업들은 거대 자본 투자를 하지 않았기에 거대한 부채를 일으킬 필요가 없었고,

그렇다 보니 재무제표가 예뻐지고,

그렇다 보니 더 높은 신용등급을 받고,

그렇다 보니 낮은 비용으로 필요한 자금을 조달할 수 있었죠.

이 선순환 사이클이 고착화되다 보니 이제 와서 깰 수가 없는 겁니다. 그러니, 거대한 부채를 직접 일으킬 수 없는 입장인 거에요. 그랬다가는 자본투자에 비해 훨씬 큰 규모의 수익을 벌어들이기에 받을 수 있었던 높은 신용등급이 바로 강등되어 버릴테니까.

그러니까 문제를 요약하면...

AI 인프라를 구축하려면 부채를 일으켜야 한다 (= 회사채를 발행해야 한다)

투자자들은 빅 테크 기업들이 발행한 회사채를 원한다 (신용등급이 높으니까)

빅 테크 기업들은 회사채 발행을 원하지 않는다 (신용등급이 낮아지니까)

일견 해결할 수 없는 문제처럼 보이지만, 사실 이 문제를 해결하기 위한 해법은 이미 존재합니다. 바로 SPV (Special Purpose Vehicle) 혹은 JV (Joint Venture). 특정한 목적을 위해 자본을 조달하는 창구가 되는 법인이죠. 원문의 내용을 살펴보면...

여기에 상자가 있습니다. 이 상자가 데이터 센터를 건설합니다. (이 상자는 '특수 목적 법인(SPV)' 이나 '합작 투자 (Joint Venture)'이지만, 때로는 거대 소프트웨어 회사가 아닌 실제 공개 회사일 수도 있습니다.)

대형 기술 기업들은 이 상자에게 임대료 등의 대금을 지급하겠다고 약속합니다. 이 지불 의무는 해당 기술 기업의 회계사들이 대차대조표상 부채로 간주하지 않고, 신용 평가 기관들 역시 신용 등급 목적상 부채로 판단하지 ...