이전 이익전망치 상향에 대한 생각 정리 포스트에서 경기선행지수가 외로운 하락을 이어가고 있다고 했었죠. 왜 이렇게 가고 있나... 선행지수의 구성요소들을 들여다 보죠.

경기선행지수의 구성요소는 다음과 같습니다.

금융 관련 요소

이자율 스프레드 (10년물 미국채 금리 - 기준금리)

선행 신용 지수

S&P500 지수

비금융 관련 요소

제조업 평균 근로시간

제조업 신규주문 (국방 제외 자본재)

제조업 신규주문 (소비재)

ISM PMI 신규주문

건설 허가 건 수

실업 청구 건 수

소비자 기대 지수

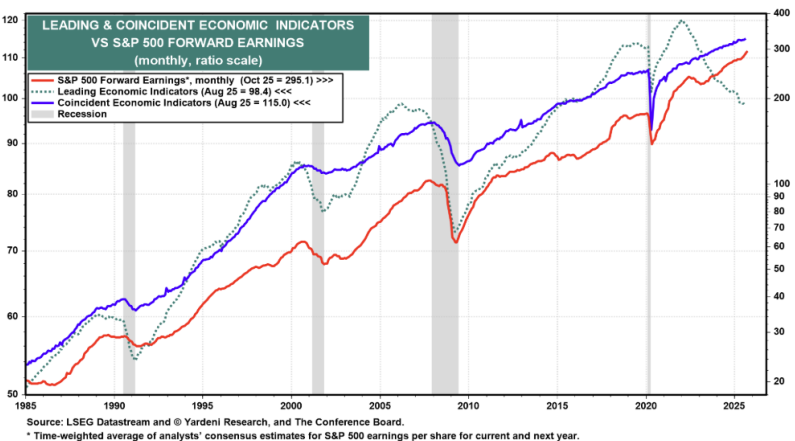

위의 차트는 이 10가지 요소들이 경기선행지수에 얼마나 기여했는지를 보여줍니다. 좌측 파란색은 최신 수치에 대한 기여도, 우측 검은색은 지난 6개월의 기여도 총합입니다.

딱 보면... 뭐가 제일 먼저 눈에 들어오나요? 상단의 금융 관련 요소들은 모두 기여도가 + 이고, 하단의 비금융 관련 요소들은 모두 기여도가 대폭 - 입니다. 금융 요소들의 + 기여도보다, 비금융 요소들의 - 기여도가 훨씬 크니까 이를 모두 합해 산출된 경기선행지수는 하락 일변도임을 쉽게 알 수 있죠.

무슨 의미일까요? 실물 경기의 선행지표들은 매우 좋지 않은데, 금융 경기의 선행지표들만 좋다는 거죠. 반복해서 이야기했던 것처럼 현재의 자산시장은 경제 펀더멘털과 엄청난 괴리를 보이고 있다고 했는데, 경기 선행지표의 구성요소를 들여다 보아도 똑같은 결론에 도달하게 됩니다.

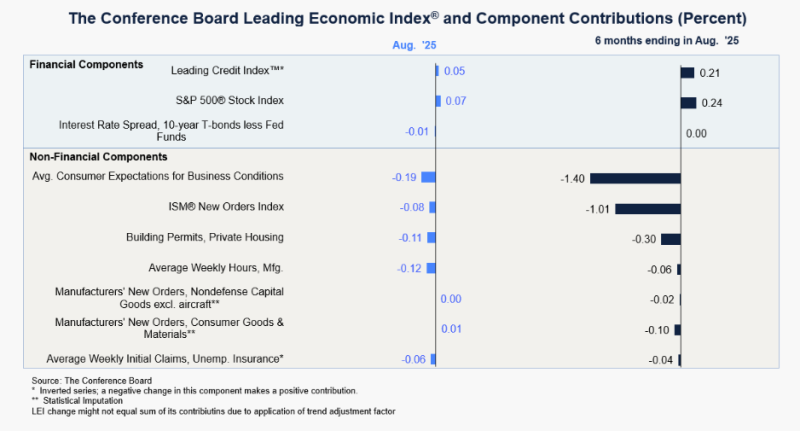

금융요소 3개만 따로 보면...

S&P500 지수는 말할 것도 없이 급등 중이고,

선행 신용 지수도 안정적인 수준이며,

이자율 스프레드는 (10년물 금리 - 기준금리) 좀 불안한 상태입니다.

경기선행지수 기여도와 거의 일치하죠? 선행 신용지수는 컨퍼런스 보드에서 다양한 신용관련 지표들을 종합해 만든 지수인데, 금융 여건 지수와 거의 유사하다고 보면 됩니다. 즉, 낮을수록 돈 구하기가 쉬운 환경이라는 뜻이죠. 이러한 환경이 주가를 끌어올리는 배경이 되었다고 볼 수 있습니다.

제조업 관련 지표들을 보면...

제조업 평균 근로시간은 꽤 낮은 레벨에 머물러 있고,

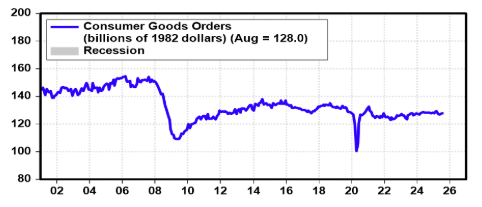

소비재 신규주문도 정체되어 있으며,

더 많은 생산을 위한 자본재 주문은 경기침체 수준에 머물러 있습니다.

소비재 신규 주문이 정체되어 있다 보니, 더 생산을 늘릴 필요가 없어 생산을 위한 자본재 투자가 지지부진하며, 이 자본재를 활용해 ...

![[25년 10월] 한국 수출입 동향](https://scs-phinf.pstatic.net/MjAyNTExMDFfMjA0/MDAxNzYxOTc5MTA3ODE3.OxiLednFWFGtcYV8V_Etqaotr5ek0mZIiYGBJn69fMEg.RbpMa-_gyMDTSkcMatUFenkfvY4CLsXUAiB39WXMPCkg.PNG/image.png?type=w800)