직전 포스트에서 다룬 것처럼... 12월 FOMC의 정책 결정은 완화적일 것 같아요. 그리고, 시장 참여자들도 이미 그렇게 생각하고 있는 것으로 보입니다. 위험자산 시장은 12월 FOMC 기준금리 인하 및 QT 종료 가능성을 적극적으로 프라이싱하며 강한 반등을 보였다고 생각합니다. 기적의 선반영이 이루어진 자산군의 경우 정작 12월 FOMC 이후로는 큰 반응을 보이지 않을 수도 있죠.

기준금리 인하와 QT 종료만으로 단기자금 시장의 스트레스가 약화될 것이냐... 이건 저도 모르겠어요. 하지만, 짐작컨데 QT 종료가 결정적인 역할을 하지는 못할 것으로 보입니다.

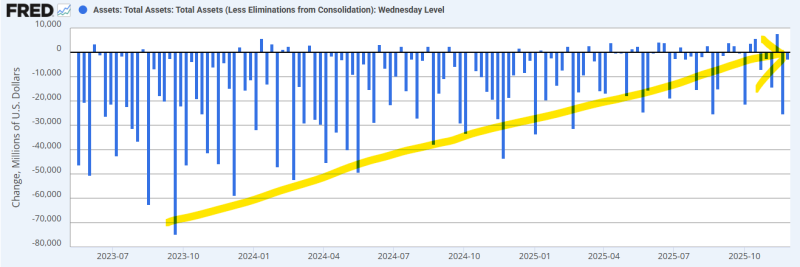

양적긴축 (QT) 은 결국 연준이 보유한 자산을 줄이는 겁니다. 위 차트는 연준의 자산규모의 주 단위 변화량인데... 계속해서 마이너스죠? 자산 규모가 꾸준히 감소했으니 QT를 해왔다는 거에요. 단, 보시다시피 감소의 규모는 23년 말부터 계속해서 줄어들었습니다. QT의 강도는 지속적으로 약해졌다는 거죠. 현재는 뭐... 그렇게 많이 줄이고 있지도 않아요.

게다가, 연준의 QT는 적극적으로 시장에 보유 자산을 매도하는 방식이 아니라 만기가 도래한 자산을 재상환하지 않고 그대로 방치하는 수동적 방식이었습니다. 시장 충격을 최소화하기 위함이었죠.

이게 무슨 의미죠? QT 종료를 한다 해도, 규모 면에서나 방식 면에서나... 어쩌면 시중 유동성에 큰 변화를 야기하지 않을 수도 있다는 뜻입니다. 좀 더 구체적으로... 지급 준비금의 증가에 큰 도움이 되지 못할 수도 있다는 거죠.

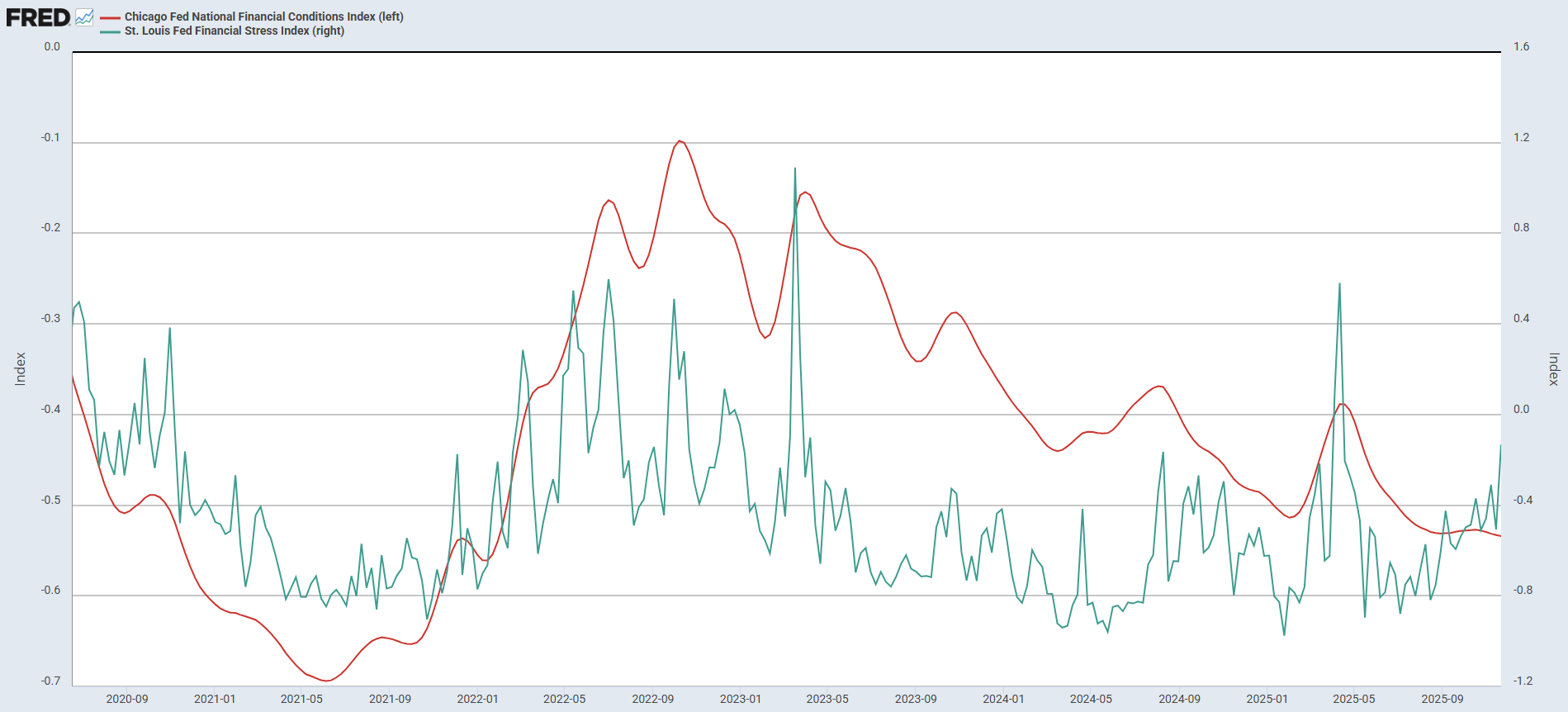

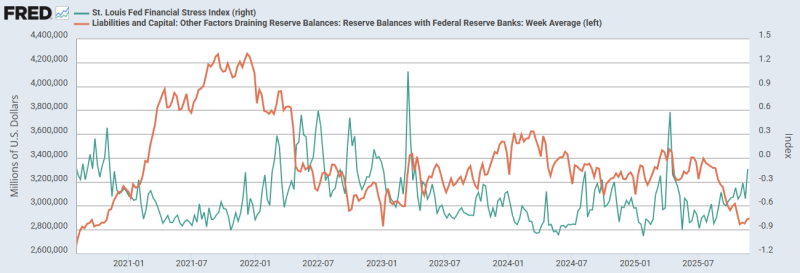

주황선 지급준비금과 초록선 세인트루이스 FSI도 반대 추세로 움직입니다. 지준금이 늘어나면 머니마켓 스트레스 감소, 지준금이 지금처럼 급감하면 머니마켓 스트레스 증가... 현재 지준금 레벨로는 단기자금 시장 스트레스가 쉽게 잡히지 않을 공산이 큽니다. 그리고, QT를 종료한다 해도 지준금의 극적인 증가도 의심스러워요.

지준금이 ...