앞으로 달러가 휴지조각이 될 것이고, SWIFT 제재에 겁먹은 미국의 적대국가들이 달러를 버리고 금 비중을 늘리고 있고... 그래서 금은 앞으로도 계속 가격이 상승할 것이다... 이런 내러티브에 거의 모두가 동조하고 있습니다. 한 번 간단하게 생각해 보죠.

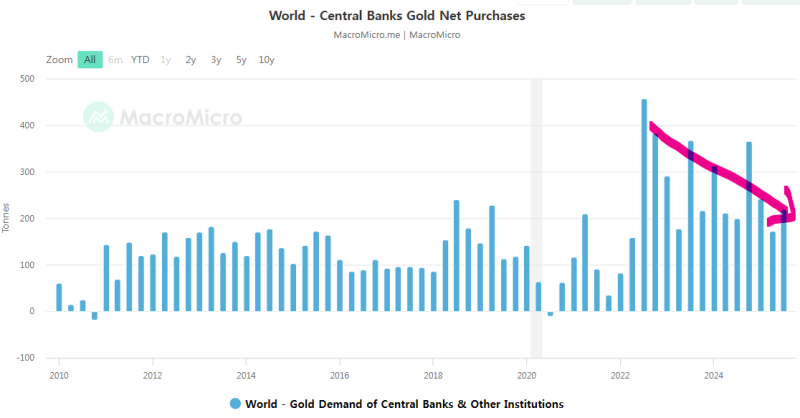

중앙은행의 금 매입은 22년 3분기부터 급증했습니다. 우크라이나에서 전쟁이 나고, 대러시아 제재가 들어간 직후 급격히 증가했죠. 여전히 큰 규모로 매입하고는 있지만, 갈수록 매입규모는 줄어들고 있죠? 그러니까, 중앙은행이 금의 강력한 매수주체였지만, 그 비중은 점점 줄어드는 추세입니다.

금에 대한 비상업적 포지션은 24년말 고점을 찍고 현재까지 고점이 낮아지고 있어요. 바로 앞 차트와 비교해 보면 중앙은행의 금 매입규모와 유사한 추세로 움직이는 경향이 있습니다.

유일하게 따로 움직이는 것은? 바로 금 가격.

먼저 짚고 가죠. 금은 달러의 대체제로서 달러의 가치평가 기준 중 하나인 달러 이자율과 반대로 움직이는 성향을 보여왔습니다. 그런데, 위 차트를 보면 가장 우측의 22년 3분기부터 달러 실질금리가 급등했는데도, 금 가격은 도무지 하락할 줄을 모르죠? 22년 3분기부터 뭐가 있었죠? 중앙은행의 본격적인 금 매입이 시작되었습니다.

따라서, 달러 실질금리와 금의 역 상관관계를 22년 3분기부터 붕괴시킨 주범은 분명 전 세계 중앙은행이었다고 볼 수 있겠죠. 그런데, 바로 그 중앙은행의 매수세가 앞서 살펴본 것처럼 점차 약화되고 있어요.

그리고, 또 하나 잊지 말아야 할 점... 달러 실질금리가 급락하며 달러 가치가 하락할 때 금은 각광받았다는 말은 금은 언제든 원하는 규모로 찍어낼 수 있는 명목화폐 달러에 대한 불안을 덜어주는 보험자산이라는 의미에요. 그래서 금은 안전자산이 아니라 보험자산입니다.

그런데, 최근 흐름을 보면 이게 과연 보험자산이 맞는가 싶어요.

위 차트의 주황선이 금 가격입니다. 중앙은행의 금 매수가 본격적으로 증가한 이후 금 가격은 그야말로 급등을 이어왔습니다. 파란선은 미국 정크본드 가격입니다. 달러 기반 경제에 가장 예민하게 반응하며, 미국의 정크본드가 비싸게 거래된다는 말은 미국 경제 좋다, 달러 믿을만 하다... 의 의미를 내포하죠.

그런데, 22년 3분기 중앙은행 금 매수 시대가 시작된 이후로는 이러한 논리가 잘 동작하지 않고 있습니다. 보라선 이전까지는 정크본드가 급락하면 금 가격이 상승하는 패턴이 반복되어 왔지만, 중앙은행의 금 매입이 크게 증가한 이후로는 정크본드와 금 가격이 동반 상승하는 흐름이 이어지고 있죠.

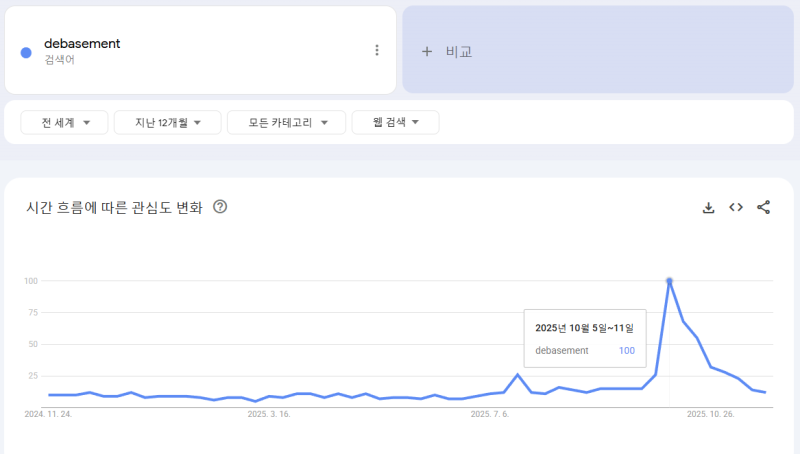

그래도, 25년 4월까지는 정크본드 급락과 금 가격 급등이 관찰되었는데, 가장 이상한 구간은 25년 9월 이후입니다. 정크본드 가격은 거의 움직이지 않았는데, 금 가격이 폭등합니다. 앞서 살펴본 것처럼 중앙은행의 금 매입 규모는 감소하고 있고, 비상업적 포지션도 전고점을 넘지 못하고 있는데 가격은 수직상승합니다. 왜 그랬을까... 다들 알고 있죠. Debasement 트레이드입니다.

Debasement에 대한 세간의 관심도는 10월 초에 정점을 찍고 급속히 감소했습니다. 금 가격이 고점을 기록한 것도 10월 20일 경이죠. 이후 금 가격은 Debasement에 대한 관심도와 비슷하게 급락하다가, 최근 다시 강하게...