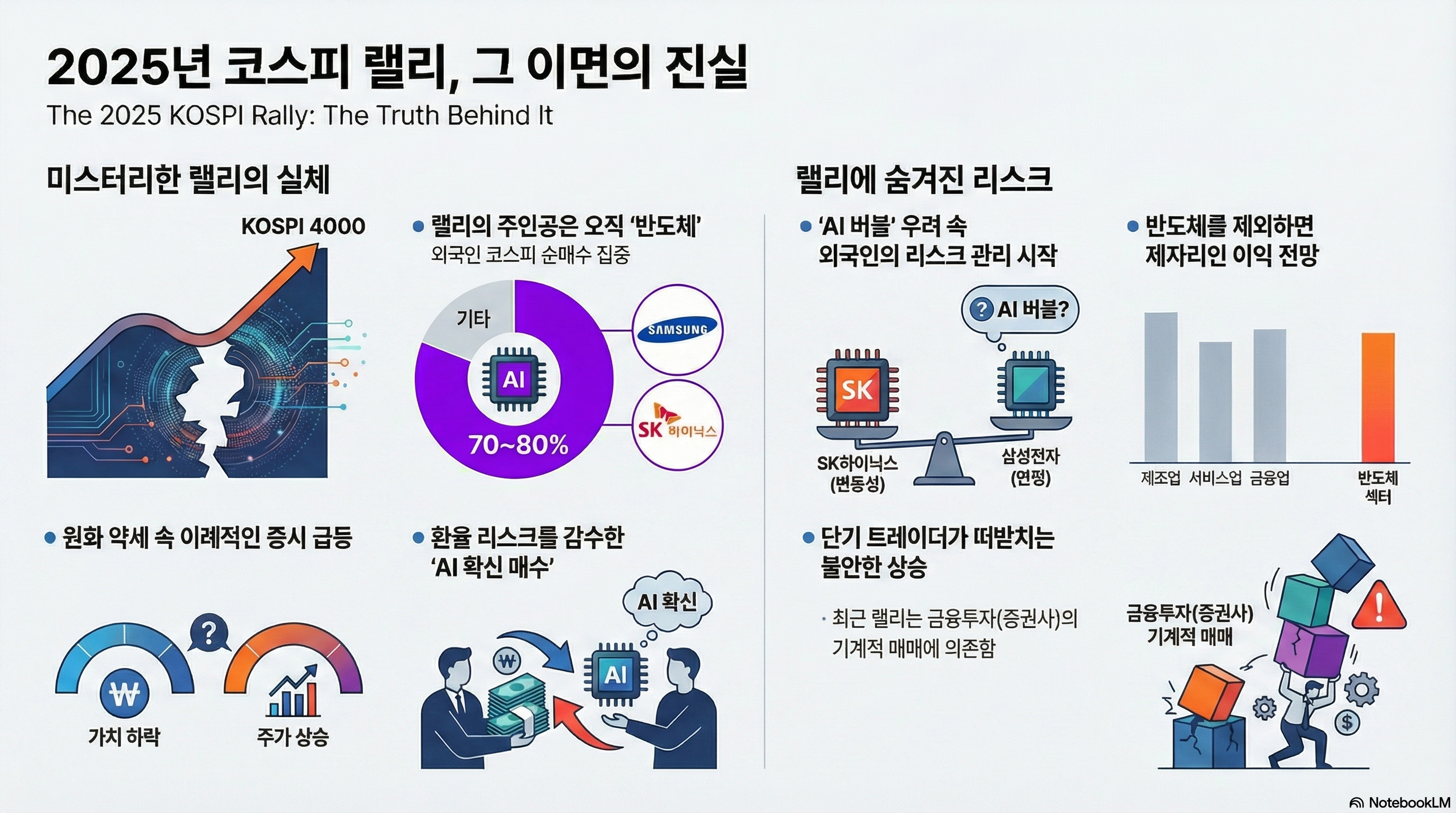

코스피 4000시대가 열렸습니다. 소위 전문가라는 분들은 코스피의 새 시대가 열렸다고 대부분 흥분 모드죠. 과연 그럴까... 과연 25년 하반기의 급등이 코스피 밸류에이션 재설정의 시작일까... 결론부터 말하자면 저는 아니라고 생각합니다.

한국 인구구조는 노동 가능인구가 급감할 수밖에 없는 구조 (= 확정된 미래)

국내보다 해외 투자 비중이 큰 연기금

외국인의 높은 비중 (= 국외 자본의 놀이터 = 구조적으로 높은 변동성)

글로벌 경기에 민감할 수밖에 없는 산업구조 (= 산업 사이클에 의한 변동성 영향 큼)

여전히 해결되지 않은 거버넌스 문제 (= 높은 COE, 낮은 ROE)

증시 부양을 위한 정책을 본격적으로 추진한지 채 1년이 안되었음 (= 강단있게 추진할까?)

새 정권이 들어서며 진정한 한국증시 밸류업을 추진하고 있음은 분명합니다. 수 년 뒤, 장기적인 시각으로 본다면 저 역시 코스피의 리레이팅은 가능할 것이라 생각해요. 하지만, 25년 하반기 급등이 리레이팅의 시작이냐... 라고 묻는다면 제 답변은 확고한 '아니오' 입니다.

그럼 2025년 하반기 코스피를 한 번 점검해 봅시다.

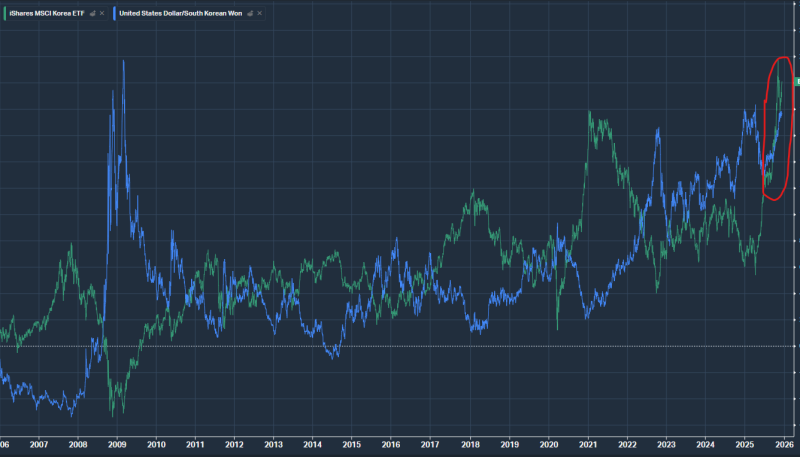

반전된 환율과 주가의 상관관계

25년 하반기 코스피 최대의 미스테리는 환율과의 역상관관계가 완전히 반전되었다는 점입니다. 과거 20년 달러-원 환율 (초록선) 과 코스피 (파란선) 추이를 보면 알 수 있죠. 원이 강해지면, 코스피는 상승하는 패턴이 빨간 동그라미를 친 구간 25년 하반기에는 원이 급격히 약해지는 와중에 코스피가 급등했죠. 매우 이례적입니다.

왜 그럴까...

원 약세 = 한국 경제 및 펀더멘털 리스크 증가

한국 증시의 추세를 만드는 수급 주체는 달러로 투자하는 외국인

원이 약해지는 추세에서 환차손을 우려해 원 기반 자산 기피

원이 약해지면 같은 달러 매출도 원으로는 더욱 크게 인식되니 원 기준으로 수출실적이 좋게 보이는 현상이 있어서 수출기업들의 이익이 개선되는 효과는 있지만, 아주 압도적으로 수출실적이 좋아지지 않는다면 원 약세를 이기기가 어려워요. 그래서 원 약세 = 코스피 하락 의 공식은 거의 항상 성립합니다.

그런데, 25년 하반기는 원 약세와 코스피 급등이 동시에 나타났다면... 약한 원을 무릅쓰고 한국 주식을 매수할 정도로 매력적인 자산군이 있었다는 거죠. 그게 뭘까... 바로 반도체.

외국인의 반도체 주식 사랑

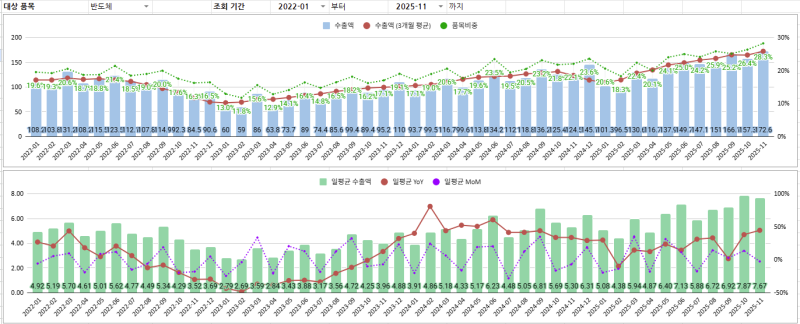

반도체 수출 실적 추이입니다. 상단의 전체 수출액도 25년에 크게 늘었죠. 더 중요한 하단의 일평균 수출 역시 꾸준히 상승했습니다. 이렇게 반도체 수출이 호조를 보인 덕에 반도체가 전체 수출에서 차지하는 비중은 25년초 20%에서 11월 28%까지 빠르게 늘어났습니다.

참고로 반도체 슈퍼 사이클이라고 불렸던 2018년 조차도 반도체 수출 비중은 최대 21% 수준이었습니다. 28.3%는 어마어마하게 높은 거죠. 그만큼 현재 한국의 수출업황은 반도체 단일 품목에 너무나도 크게 의존하고 있는 상태입니다.

바꿔 말하면, 25년 하반기는 한국 주식 중에 반도체 섹터의 매력도가 유난히 돋보이는 상황이었다고 할 수 있죠. 그 말은 원이 약세를 보이는 와중에도 한국 반도체, 특히 종합 반도체 제조사 삼성전자와 SK하이닉스는 must-have 아이템이었던 겁니다.

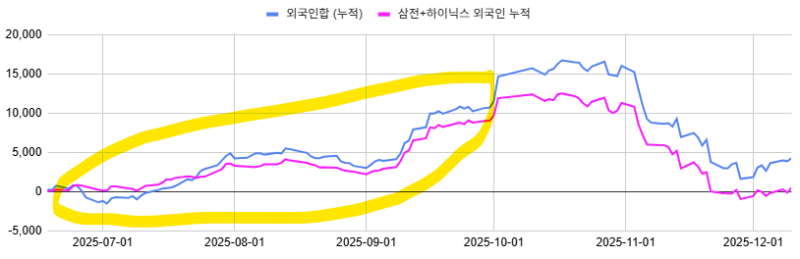

왜 이렇게 이야기하느냐... 실제로 25년 하반기 코스피 전체 외국인 누적 순매수와 삼성전자, SK하이닉스의 누적 순매수를 비교해 보면 대략 감이 옵니다.

파란선은 코스피 외국인 전체 누적 순매수, 분홍선은 삼성전자와 SK하이닉스의 외국인 누적 순매수 추이입니다. 6월 이후 9월말까지를 보면 코스피 외국인 순매수의 거의 대부분을 삼성전자와 SK하이닉스가 차지하고 있음을 알 수 있습니다. 비중으로 보면 거의 70~80%를 차지하고 있었습니다.

그러니까... 달러-원 환율이 1360원에서 1400원으로 상승하는 기간 동안 외국인들은 원의 약세에도 불구하고 적극적으로 삼성전자와 SK하이닉스를 매수했습니다. 그러면 궁금한 점이 생기죠. 아니... 한국주식 사려면 원으로 환전해서 사야할텐데... 그러면 달러를 팔고 원을 샀으니 달러-원 환율은 내려가야 하지 않나? 왜 외국인의 강한 한국주식 매수에도 불구하고 달러-원은 계속 상승일변도였던 거지?

이유는 의외로 간단합니다. 꼭 원으로 환전하지 않고도 한국주식 비중을 늘릴 수 있기 때문이죠. 이 부분은 쓸데없는 디테일이 들어가게 되니 자세한 설명은 넘어가고, 외국인은 원 환전을 하지 않고, 브로커를 통해 한국 주식 현물을 매수할 수 있습니다. 이 경우 매수한 금액만큼 달러 to 원 환전이 일어나지 않을 수 있기에 외국인 매수가 늘어나는 만큼 원이 강해지지 않는 경우가 발생하죠.

위 차트에서 동그라미를 친 구간에서 보시다시피 외국인의 코스피 매수, 그 중에서도 삼성전자와 하이닉스에 대한 집중적인 매수가 일어났습니다. 이 정도 규모로 매수가 들어왔다면, 원에 대한 수요가 크게 증가해 달러-원 환율은 하락했어야 마땅하지만... 실제로는 상승했죠? 이게 무슨 의미일까요?

네... 6월~9월까지 한국 반도체 IDM 주식을 집중 매수한 외국인들은 원 환전없이 주식을 매수했을 가능성이 높다는 이야기입니다. 그러니까, 원은 못 ...