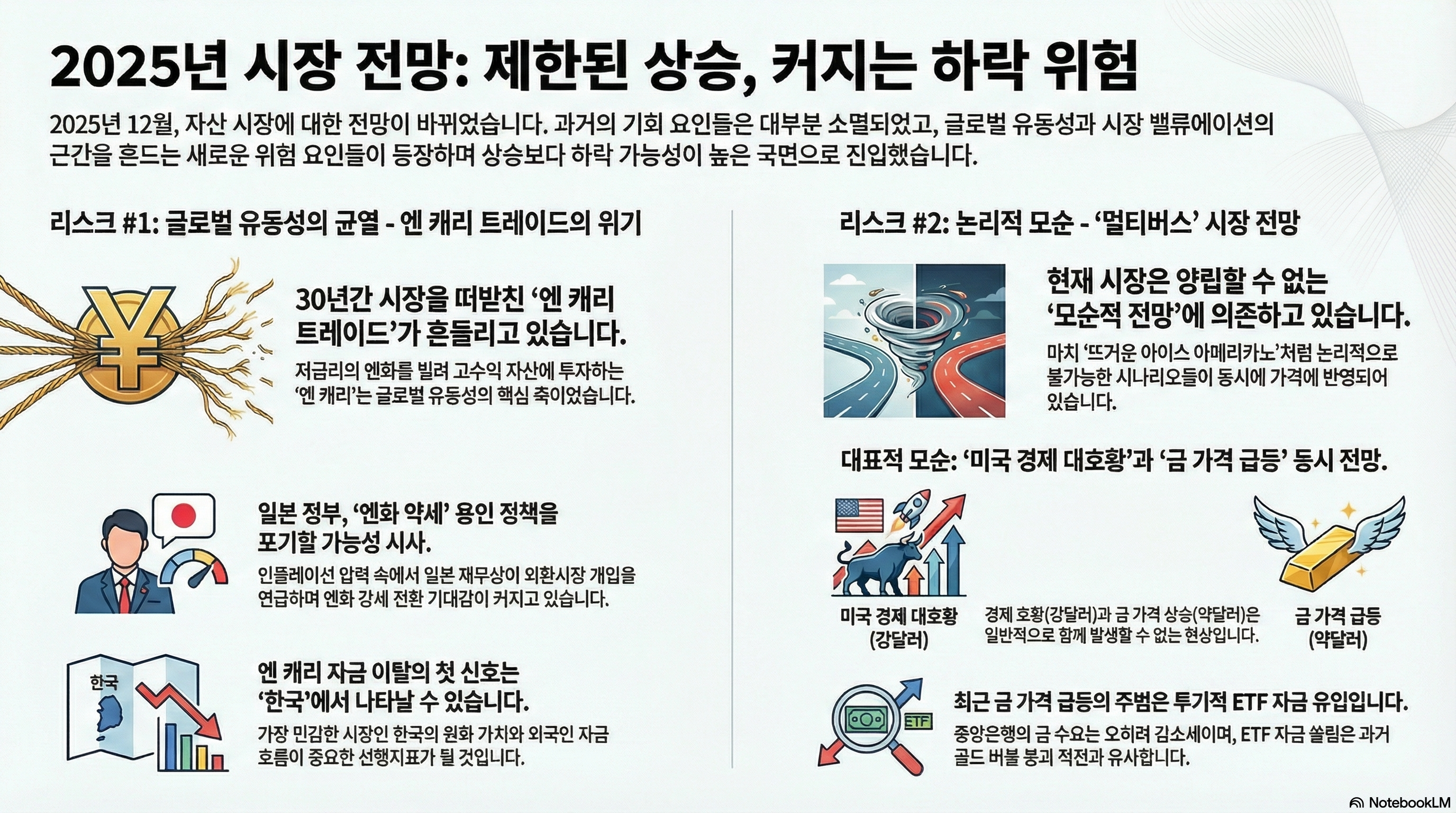

우리가 일본을 주시하는 이유는 엔 캐리 유동성때문입니다. 전 세계 유동성의 근간은 달러로 이루어졌지만, 엔 캐리 유동성은 대표적인 레버리지 유동성으로 전 세계 자산시장을 떠받침과 동시에 변동성의 근원이 되는 통화이기에 중요합니다.

그러면 생각해 보죠. 보통 엔 캐리... 라고 하면 금리차만 생각합니다. 일본이 전 세계 최초로 제로 금리와 양적완화를 도입했기에 낮은 금리로 엔을 조달해 높은 금리의 국가로 이동한다... 고 생각하기 쉽지만, 본질은 성장이 정체된 일본에서 성장이 살아있는 외국으로 엔 자본이 이동하는 겁니다.

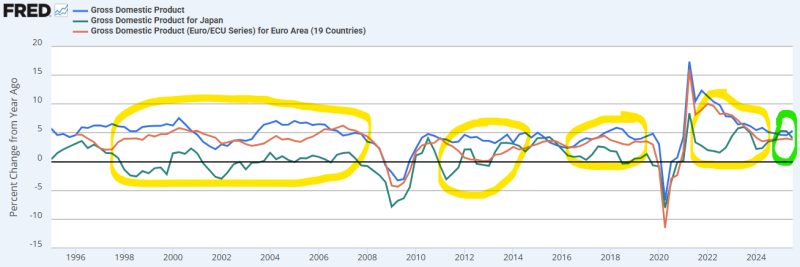

위 차트는 명목 GDP 기준 일본 (초록), 미국 (파랑), 유로 (초록) 성장률입니다. 노란 형광펜 구간을 보면 일본의 경제 성장률이 두 권역을 모두 크게 하회하고 있죠. 일본 내보다 일본 바깥의 성장이 훨씬 강하다... 이는 곧 엔 캐리 트레이드의 동인을 강화시키는 환경이 됩니다.

그런데, 가장 우측의 초록 형광펜 구간을 보면... 일본의 성장률이 유로와 미국의 성장률과 거의 간극을 보이고 있지 않죠. 대략 24년 3분기 이후부터 성장률 스프레드는 상당히 좁아졌으니... 이는 24년 하반기부터 엔 캐리 동인은 약해졌다고 볼 수 있죠. 최근 엔 캐리 청산 공포가 시장을 휩쓸었을 때가 24년 8월 이었던 것은 단순한 우연이 아닌 겁니다.

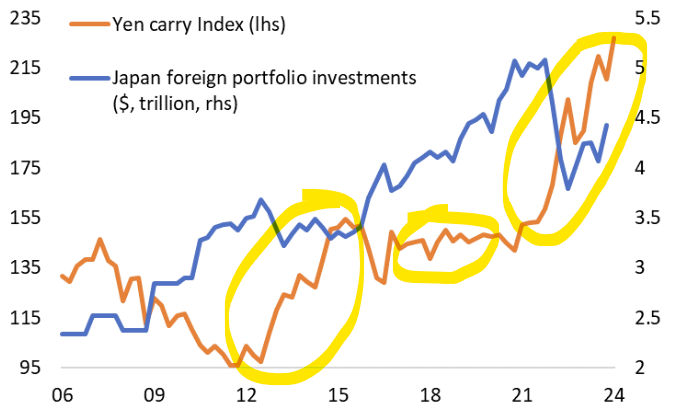

엔 캐리 규모 추정치에 기반해 만들어지는 엔 캐리 지수 (주황선) 를 보면 일본 국내와 국외의 성장 간극이 크면 상승하는 경향이 있어요.

성장이 살아있으면 금리는 오릅니다. 금리는 성장에 종속된 변수이며 엔 캐리 트레이드에 있어서도 기저가 아닌 종속변수가 된다고 봐야겠죠. 성장과 금리는 환율에 가장 큰 영향을 미치는 변수들입니다. 그러면, 현재의 엔저 현상을 성장과 금리 측면에서 한 번 보죠.

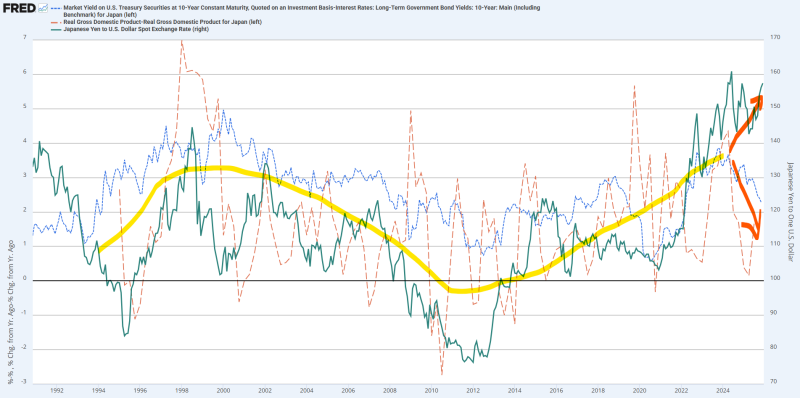

파란 점선은 미국과 일본의 10년물 금리차, 주황 점선은 미국과 일본의 실질 GDP 성장률 차이, 초록선은 달러-엔 환율입니다. 24년 2분기까지 수 십 년간 세 라인은 노란 형광펜으로 표시한 것처럼 같은 추세로 움직였죠.

하지만, 24년 2분기 이후로는 어떻게 됐죠? 성장률과 금리의 차이는 좁혀지면서 점선 라인들은 하락하는데, 달러-엔 환율만 고공행진을 이어가는 다이버전스가 나타납니다. 이건 현재의 엔저가 펀더멘털에 기반하고 있지 않다는 의미에요.

크게 보자면 앞으로 두 가지 상황이 벌어지겠죠.

성장차와 금리차가 환율을 쫓아간다.

환율이 성장차와 금리차를 쫓아간다.

경로 1. 성장과 금리가 환율을 쫓아간다.

미국과 일본의 성장차와 금리차가 다시 벌어진다는 이야기죠. 어떻게?

미국의 성장에는 더 가속이 붙거나, 일본의 성장이 둔화된다.

미국의 장기금리는 일본보다 더 큰 폭으로 상승한다.

한 마디로 미국의 실물경제가 일본보다 월등히 좋아져야 하는 거죠. 그래야 현재의 달러 대비 엔의 ...