1월 2주차 한국증시 수급 동향에 이어지는 내용입니다. 오늘은 아주 작정하고 다크 사이드로 한 번 들어가 볼텐데, 선맥락을 아셔야 할테니, 읽어보고 오세요~

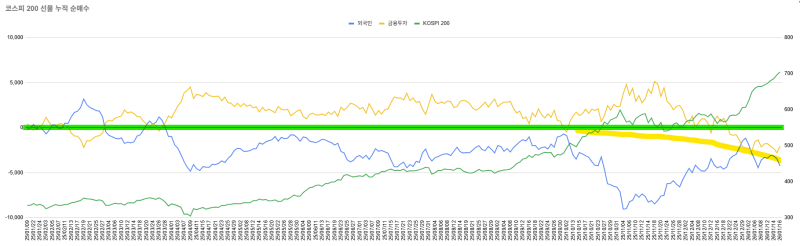

코스피 선물 누적 순매수 추이입니다. 노란선이 금융투자, 파란선이 외국인이에요. 좌측을 보면 금융투자와 외국인의 선물 수급이 거울처럼 반대로 움직이는 것을 알 수 있죠. 과거의 거울은 거의 정확하게 0에 위치한 초록 형광펜 라인이었습니다.

이렇게 거울이 중간지점에서 형성된다는 것은 무슨 의미냐... 외국인이 선물을 사고 팔 때, 그 거래 상대자가 되어주는 역할을 금융투자가 거의 대부분 수행해 왔다는 이야기입니다. 그러니까 외국인의 선물 수급과 거의 정반대로 금융투자의 수급이 움직이면서 0을 중심으로 데칼코마니를 그린 거죠.

그런데, 대략 25년 10월 하순부터 거울이 노란 형광펜 방향으로 아래쪽으로 쏠리기 시작했습니다. 무슨 의미죠? 외국인이 매도한 선물을 금융투자가 다 소화하지 못한다... 다 매수하지 못하기 시작했다는 겁니다. 과거에는 잘 소화하더니 왜 그럴까요?

25년 10월... 1월 2주차 한국증시 수급 상황에서 이야기했죠? 금융투자가 공격적으로 코스피 현물을 매수하기 시작했던 시점입니다. 현물 보유량이 급격히 증가하면서 시장 중립을 유지하기 위해 금융투자는 선물을 매도해야 합니다. 그런데, 그 시점에 외국인 선물 대량 매도가 쏟아졌어요. 시장 조성자로서 금융투자는 외국인 선물 매도물량을 받아줘야 합니다.

외국인 선물 대량 매도 → 금융투자 선물 대량 매수

금융투자 현물 초과 매수 → 금융투자 선물 초과 매도

이런 구도가 만들어지니 금융투자가 외국인이 매도하는 선물 물량을 다 받아줄 수가 없었던 거죠. 현물을 초과보유하고 있으니, 자신들의 시장 중립 유지 (델타 중립) 를 위해 초과적인 선물 매도가 이루어져야 하니까요.

이후로도 금융투자의 코스피 현물 매수는 지속적으로 늘어났고, 그만큼 시장 중립을 위한 선물 매도 압력은 강해졌죠. 강해진 선물 매도압력으로 인해 외국인과 금융투자의 선물 수급이 만들어내던 균형점이 점점 하방으로 쏠리게 되었습니다. 그래서, 노란 형광펜 라인처럼 균형점이 점점 아래로 쏠려 내려오게 됩니다.

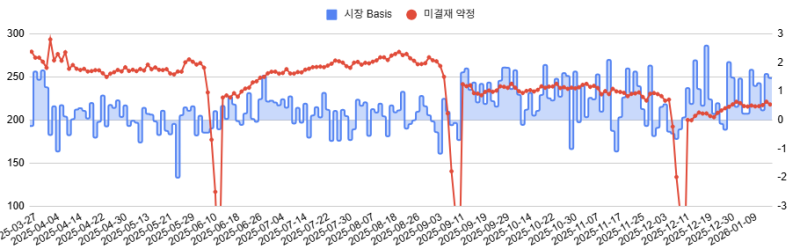

그렇다면... 코스피 선물 수급의 거울 역할을 하던 시장 조성자가 초과 현물 보유로 인해 점점 강한 매도압력에 시달린다면, 그만큼 선물 가격이 하방압력을 받으면서 시장 베이시스 (선물가격 - 현물가격) 는 마이너스가 되거나, 레벨이 굉장히 낮아지는 것이 자연스럽겠죠? 실제로 그랬을까?

위 차트의 파란 막대가 베이시스입니다. 9월 이후 거의 플러스 (콘탱고) 죠? 더 중요한 점... 오히려 이전보다 레벨이 높아졌어요. 분명 금융투자에 의한 선물 매도량이 늘어나면서 선물 가격이 하락해야 마땅한데, 그래서 베이시스도 이전보다 낮아지는 것이 자연스러운데 그런 현상이 나타나지 않았다?

왜 그랬을까? 금융투자가 아닌 다른 ...

![[시리즈 연재] (1월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/nms7R0a2wAZxX66hLSp38.png)

![[시리즈 연재] (1월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/q5KyaPir1oPmd0XSJXBck.png)

![[시리즈 연재] (뜬금시황) 베센트 덕에 환율 급락?](https://post-image.valley.town/n7GR-MPtZnoOrogY0qM9m.png)

![[시리즈 연재] 시장의 포커스는 미래에서 현재로?](https://post-image.valley.town/_ZluB_h8HVKV8loH34FCI.png)

![[시리즈 연재] 실물경기 회복을 기대하는 섹터 로테이션 괜찮을까?](https://post-image.valley.town/vCVj0NYKZtFrNsZwiA2ke.png)