트럼프의 공격적인 그린란드 편입 의사로 유럽과의 대결국면이 심화되다가, 다보스 포럼에서 한 발 물러서며 TACO의 전형적인 모습이 나타난 한 주 였습니다. 증시 반응도 비슷했는데 차이가 있다면 이번에는 위협단계에서 하락폭이 그리 크지도 않았지만, 반등은 그보다도 약했죠. S&P500은 2주 연속 -0.3%를 기록하였습니다.

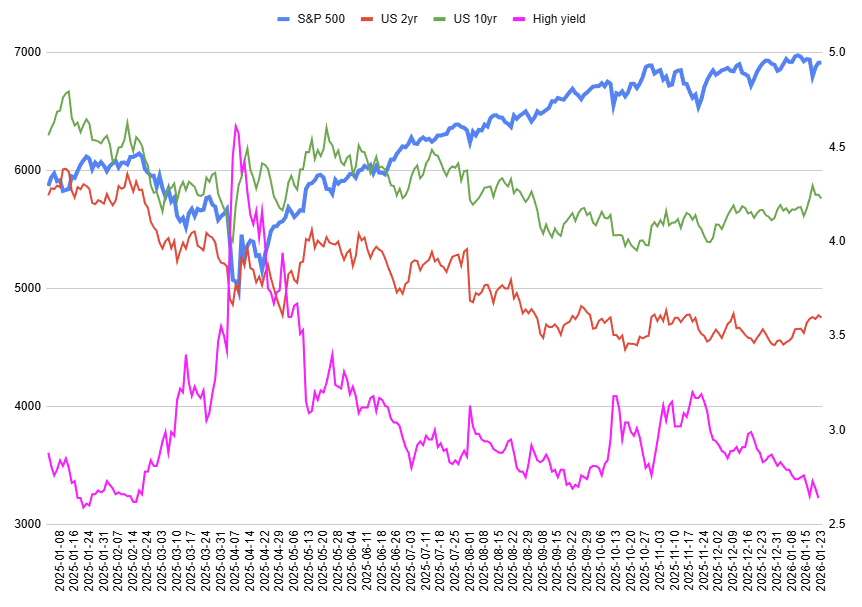

주가 지수는 거의 움직이지 않았지만 오히려 국채 금리의 반응이 더 민감한 편이었는데... 트럼프의 공격적 발언이 이어지면서 장기물 금리가 상승했다가, 다보스에서 꼬리를 내리자 다시 소폭 하락했습니다. 증시에 비해 장기물 반등의 폭도 컸고, 되돌림도 약했지만, 10년물 금리의 반등은 주로 지난 주였고, 소폭 되돌림은 이번 주였습니다.

위 차트의 빨간선 2년물 금리는 꾸준히 상승하고 있는데, 기준금리의 영향을 많이 받는 구간인만큼 케빈 헤셋의 연준의장 가능성이 사실상 사라지면서 기준금리 인하 기대감이 약해지고 있는 상황을 잘 보여주고 있습니다.

가장 특이하다면 특이한 지점은 하이일드 스프레드에요 (분홍선). 내리 하락하고 있습니다. 하이일드 스프레드는 무위험 자산인 국채의 이자율과 고위험 자산인 투자 부적격 등급 회사채의 이자율 차이입니다. 이 차이가 좁아진다면 부적격 등급 회사채를 발행하는 이들이 높지 않은 이자부담을 지고 돈을 빌린다는 뜻이죠. 이는 투자자들이 부적격 등급 회사채를 매입하는 리스크를 기꺼이 감수한다는 의미입니다.

그러니 하이일드 스프레드가 계속해서 낮아진다는 말은 시장의 risk-on 심리가 강해지고 있구나... 이렇게 생각할 수 있는 거죠. 그런데, 내부를 좀 더 보면 ...

![[시리즈 연재] 2026년 1월 20일 한국 중간 수출입 현황](https://post-image.valley.town/dQfnsXVgTaSJfR4MEnOmE.png)

![[시리즈 연재] 최근 환율 추세에 대한 분석과 시사점 (KIEP 보고서)](https://post-image.valley.town/9h-8a66OImbCiZHBQNov_.png)

![[시리즈 연재] (뜬금시황) 악순환에 빠진 코스피?](https://post-image.valley.town/aBc-Qzo9VAiabzRBtpOGR.png)

![[시리즈 연재] (1월 2주차) 미국증시 수급 상황 점검](https://post-image.valley.town/nms7R0a2wAZxX66hLSp38.png)

![[시리즈 연재] (1월 2주차) 한국증시 수급 상황 점검](https://post-image.valley.town/q5KyaPir1oPmd0XSJXBck.png)