[시리즈 연재] (3월 4주차) 미국증시 수급 상황 점검

티모씨

2026.03.28조회수 316회

티모씨

구독자 2,406명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

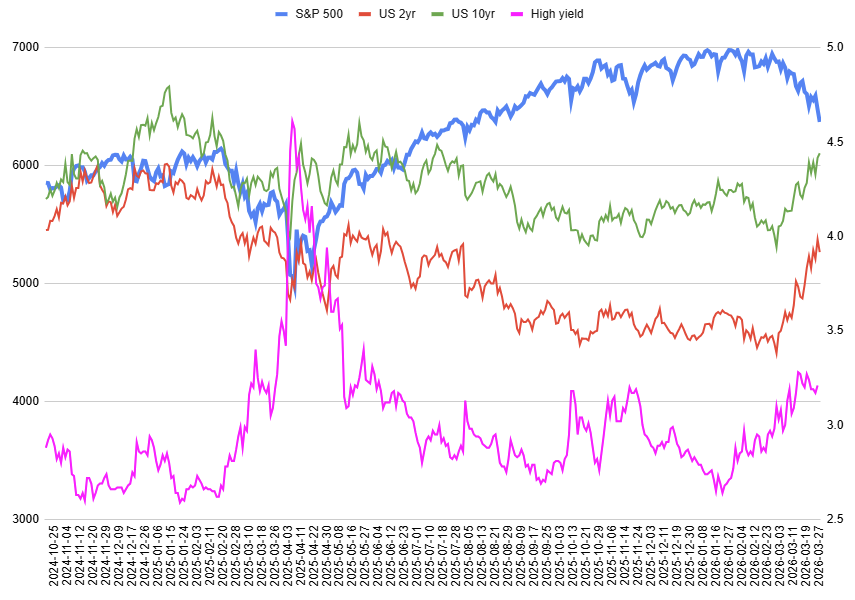

S&P500 지수는 5주 연속 하락을 이어가며 사실상 조정 국면에 들어섰습니다. 같은 기간 미국채 금리가 이란 전쟁 발발 이후 급격한 상승을 이어가고 있습니다. 하이일드 스프레드는 그보다 앞선 1월 하순부터 상승세를 이어갔는데, 최근에는 국채 금리 상승세가 워낙 강해서 하이일드 스프레드가 주춤하는 모습을 보이고 있네요.

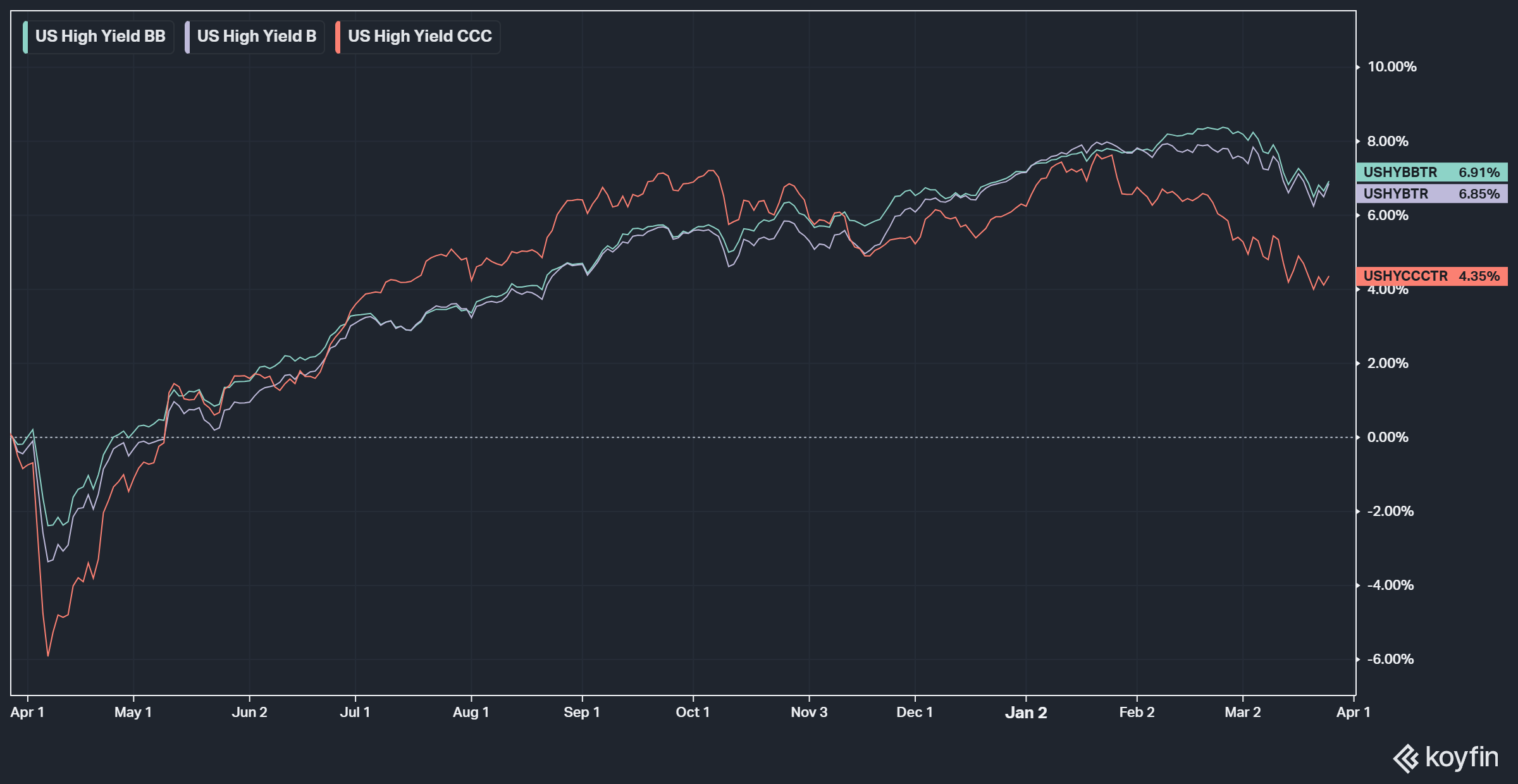

CCC 등급 회사채 가격은 보시다시피 1월 하순부터 하락을 시작했죠. B등급, BB등급도 상승세가 멎더니 전쟁 이후 하락세로 전환되었습니다. 이처럼 하이일드 회사채 금리가 미국채 금리보다 먼저 튀어올랐기에 하이일드 스프레드는 먼저 반등하는 모습을 보였고, 최근 미국채 금리 상승세가 강해지고 하이일드 회사채 금리는 하락세가 주춤하면서 하이일드 스프레드의 상승세도 둔화된 거죠.

CCC 등급 회사채 가격을 시장의 risk-on 심리의 바로미터로 본다면 (가장 신용등급이 낮은 회사가 발행한 회사채 선호도), 시장의 위험선호 심리는 이미 1월 하순부터 꺾이기 시작한 겁니다.

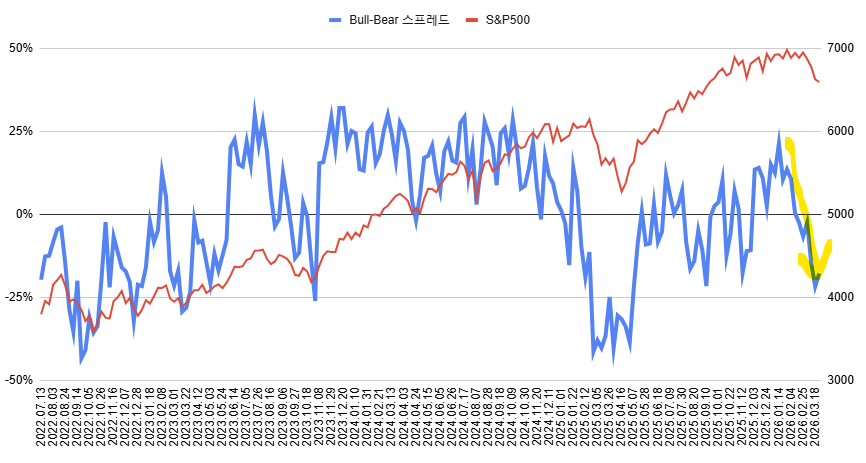

이는 AAII (개인 투자자 협회) 투자자 심리 서베이에도 잘 드러납니다. 1월 하반기부터 Bull-bear 스프레드가 꺾여 내려오고 있죠. Bull보다 Bear의 비중이 늘어나기 시작한 겁니다.

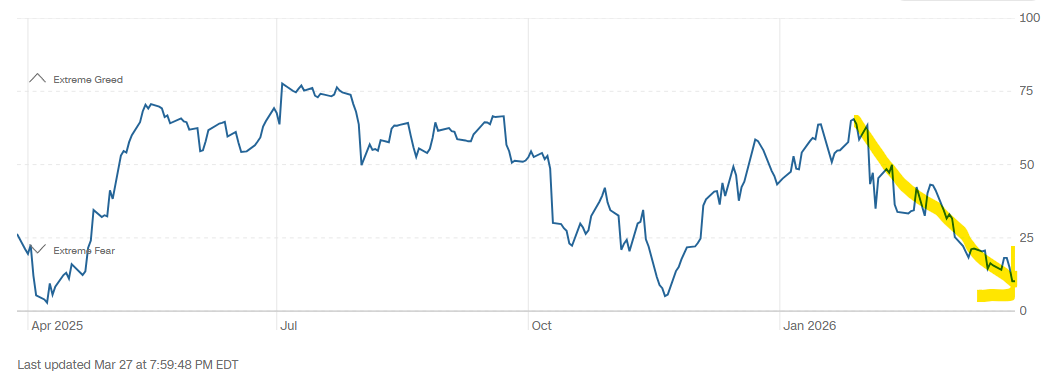

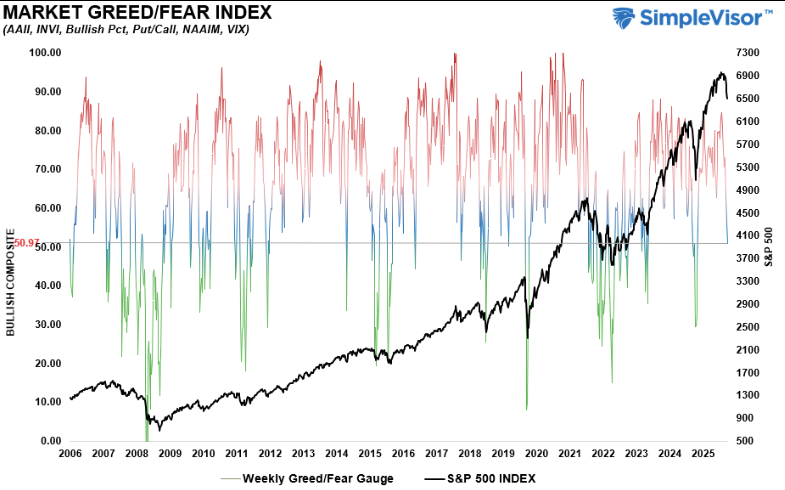

Fear & greed 지표는 1월 말부터 빠르게 하락하는 모습을 보이고 있고,

복합 심리지표도 1월부터 크게 하락하기 시작합니다. CNN의 Fear & Greed는 벌써 Extreme fear까지 왔지만, AAII 투자자 심리는 그 정도 수준은 아니고, 기타 심리지표들을 종합한 복합 심리지표도 심리가 냉각되고는 있지만 극한의 부정상태는 아닌 것으로 보여집니다.

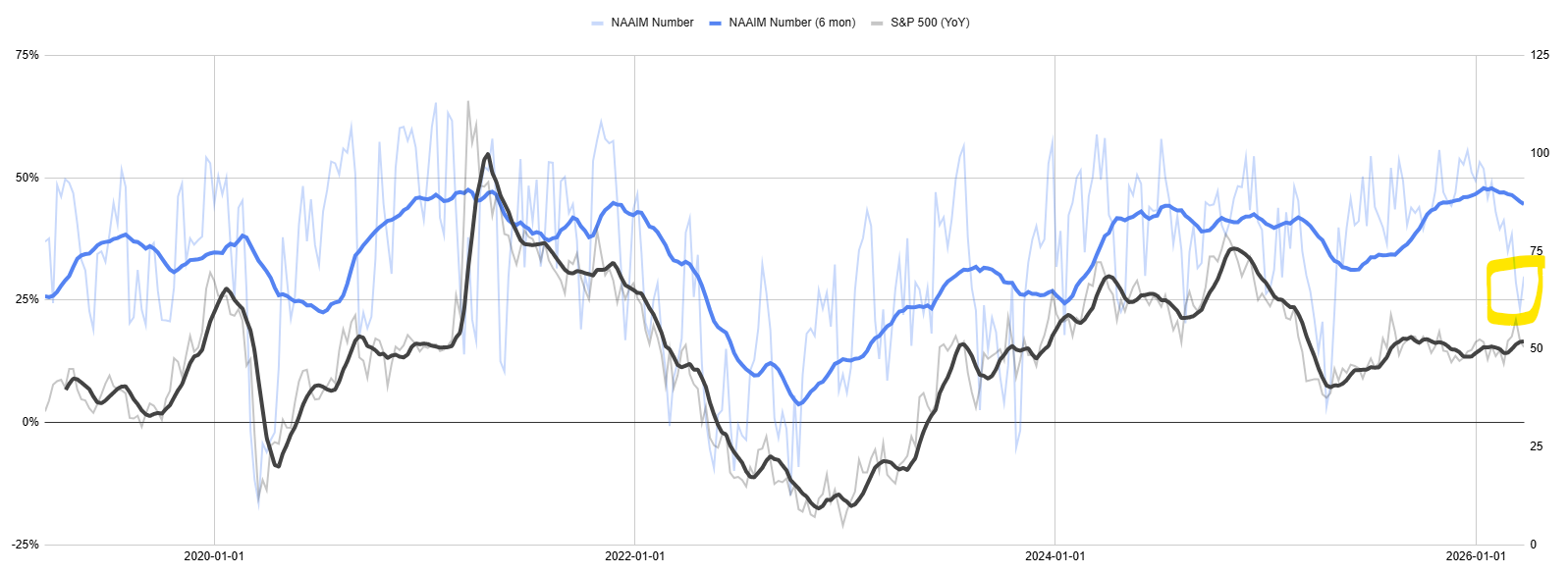

그래서인지 어째서인지... 이번 주 NAAIM (액티브 기관 투자자) 주식 노출도는 소폭 상승했습니다. 액티브 투자자들이 주식을 좀 샀다는 건데... 왜 그랬을까.

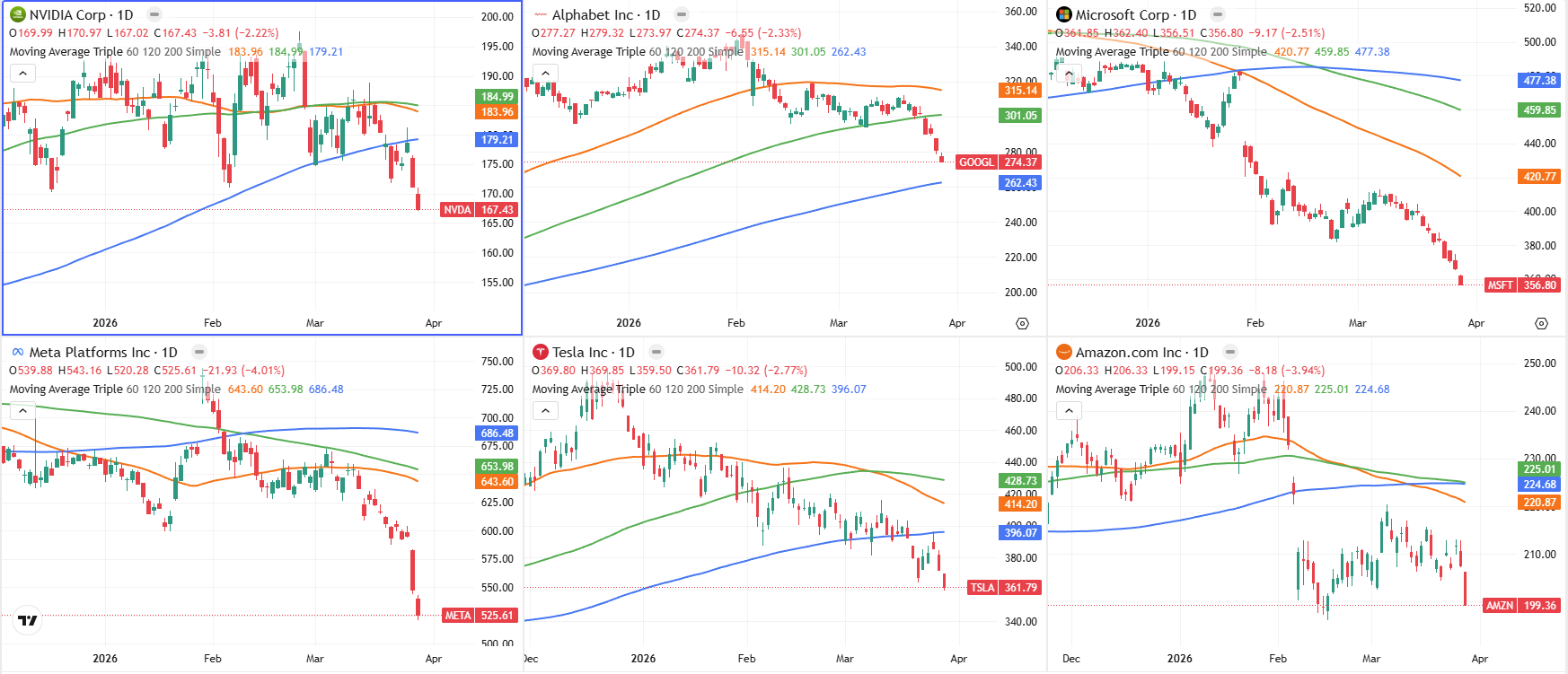

주요 M7 기업들의 주가를 보면 알파벳 정도를 제외하고 대부분이 장기 이평선 (200일) 을 모두 하회하는 수준까지 하락했습니다. 이들 기업들의 forward EPS는 여전히 매우 높은데, 주가가 이렇게까지 하락했으면, forward P/E는 훨씬 크게 하락했겠죠. 즉, 가격적인 매력이 높아진 상태가 되었습니다.

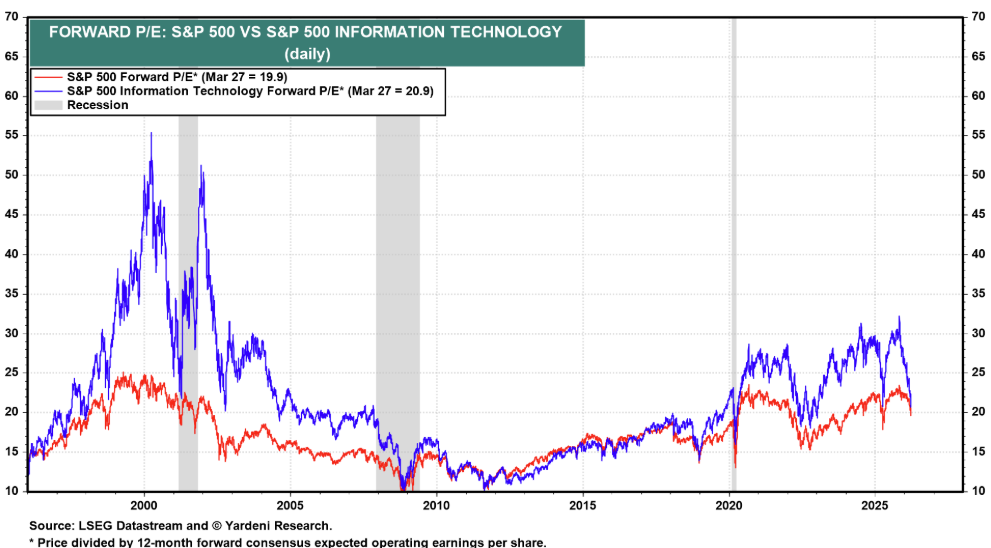

파란선이 IT 섹터의...

현금들고 관망! 동감하는 부분입니다. 언제 개인들의 매수세가 꺾일런지..! 관망하다가 언제쯤 들어가야할지 참 고민입니다

모르는데 억지로 답을 내면 뇌피셜이니까요. 모르면 모르는대로 관망도 필요하지 않나 싶습니다.

티모씨님, 요즘 일이 바빠 지표체크를 못하고있는데, 항상 감사드립니다.

말씀대로 요즘같은 시장 상황에서 forward P/E는 큰 의미가 없다고 생각합니다. EPS에 다양한 가정과 예측들이 들어가서 산출되는, unobservable한 숫자인데 .. 지금껏 너무 좋았던 경제 지표들과 실적들을 생각하면, 아마 EPS가 굉장히 높게 측정이 되어있을테니까요. 뭐 제가 추정치를 분해해본 건 아니지만요. 좀 찾아보긴 해야할텐데 .. 저도 참 게으릅니다.

하여간 .. 시장의 변동성이 매우 크고, 심지어 변곡점일지 모르는 상황에서 forward PER을 '저가매수의 기회'로 생각해야 할지에 대해서는 저 또한 .. 글쎄요 .. ㅎㅎㅎ

럽너형의 April checklist 리포트는 저도 봤는데, 정말 개인의 BTD .. 멈출줄 모르더군요. 근데 .. 사실 연속으로 주가를 뺀건 이번주였습니다. 이번주 미장의 수급이 궁금하네요. 코스피는 여전히 개인의 매수세던데.

아직 .. 지정학적 상황에 나아진 건 없다고 생각합니다. 트럼프에게 마땅한 출구전략이 아직 없어 보입니다. 지상군 투입 이야기도 나오던데, 실제로 가능성이 높아보이긴 합니다.

다만, 지상군 투입이 실제로 이루어지면 시장이 어떻게 받아들일지는 잘 모르겠네요.

숏포지션은 .. 돈을 벌더라도 항상 속보를 확인하고 그에 맞춰 투자 논거를 계속해서 검증해야한다는 점이 .. 참 정신적으로 어렵네요.

이번 사태가 어떻게 진행되느냐에 따라 미국증시의 주인공이 다시 개인 투자자가 되느냐, 마느냐도 결정되지 않을까... 생각도 들어요. 럽너 형님이 올해 영 시원치않은데... 본문에 적은 것처럼 어쩌면 벌써 개인 투자자의 약화 전조증상은 나타나고 있는 것 아닌가도 싶고 말이죠.

지금 시점에서 저는 아무래도 이번 사태가 어떤 식으로 귀결되든... 시장의 성격은 좀 달라질 것 같습니다. 신용잔고가 정말 미친듯이 늘었어요. 시총대비 신용 비중은 낮으니 괜찮다... 하는데 08년 양적완화 이후 돈이 넘쳐 흐르니 이 비중은 계속 낮아져 왔습니다.

오히려 margin debt의 증가세가 훨씬 중요하다고 봐요 (첨부 차트). 양적완화 같은 조치도 없었건만 지금의 신용잔고 증가세는 높아도 너무 높습니다. 이게 시장의 폭락임박을 의미하지는 않지만, 미국도 상당히 불안한 구조 위에 서있다.. 정도는 충분히 입증하지 않나 싶어요.

아휴 !! 참 살얼음판 장세입니다.

이런 장이 흔치는 않으니 기록을 잘 해둬야겠습니다.

이럴 때는 피해있는 게 상책인 것 같습니다 ㄷㄷ

괜히 어설프게 뇌피셜에 의존하는 것보다는 현명한 선택지 아닐까 싶어요. 뇌피셜이니 틀린다... 가 아니라 이건 세상 누구도 모르는 거니까요. 어쩌다 방향을 맞출 수 있죠. 맞췄다고 내가 제대로 봤다, 내가 대단하다... 이런 착각에 빠지기 딱 좋은 상황으로 보입니다.

이번 확신도 맞추셨습니다.. 짝짝.. 숏은 무서운놈이라 단타만 깔짝 했고.. 포지션 청산후 관망할수 있었던것은 티모씨님의 분석 덕이 컸습니다. 관망이 언제까지 갈지 모르겠습니다 그저 능동적 인내가 답이라고 생각합니다. 기다리다보면 확신이 느껴지는때가 반드시 온다고 믿습니다..(의미 없는 소리지만 작년 삼전 확신콜에 매수하고 이번 확신풋에 팔았더라면 그 수익이..^^)

약빨이 다 됐는지 트럼프의 말에도 팩트 체크가 안되면 크게 안움직이게 되네요

감사히 잘 봤습니다

![[시리즈 연제] 사모신용 리스크에 대한 생각 (3편)](https://post-image.valley.town/pzEWlO7OGnYhhbpjwVnPy.png)

![[시리즈 연재] 사모신용 리스크에 대한 생각 (2편)](https://post-image.valley.town/oqkQcrNXwfpHN6-gWJrE9.png)

![[시리즈 연재] 사모신용 리스크에 대한 생각 (1편)](https://post-image.valley.town/S7PT-2epPFWjek0FvFRu_.png)

![[시리즈 연재] AI가 넘어야 할 허들은 계속해서 높아진다](https://post-image.valley.town/QKgDjL9w0ngYa_B3DwyaO.png)

![[시리즈 연재] (3월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/rHG6mrbYSghYUfaJH7HIX.png)