[시리즈 연재] (니알 퍼거슨) 침체가 온다

티모씨

2026.04.23조회수 1,129회

티모씨

구독자 2,407명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

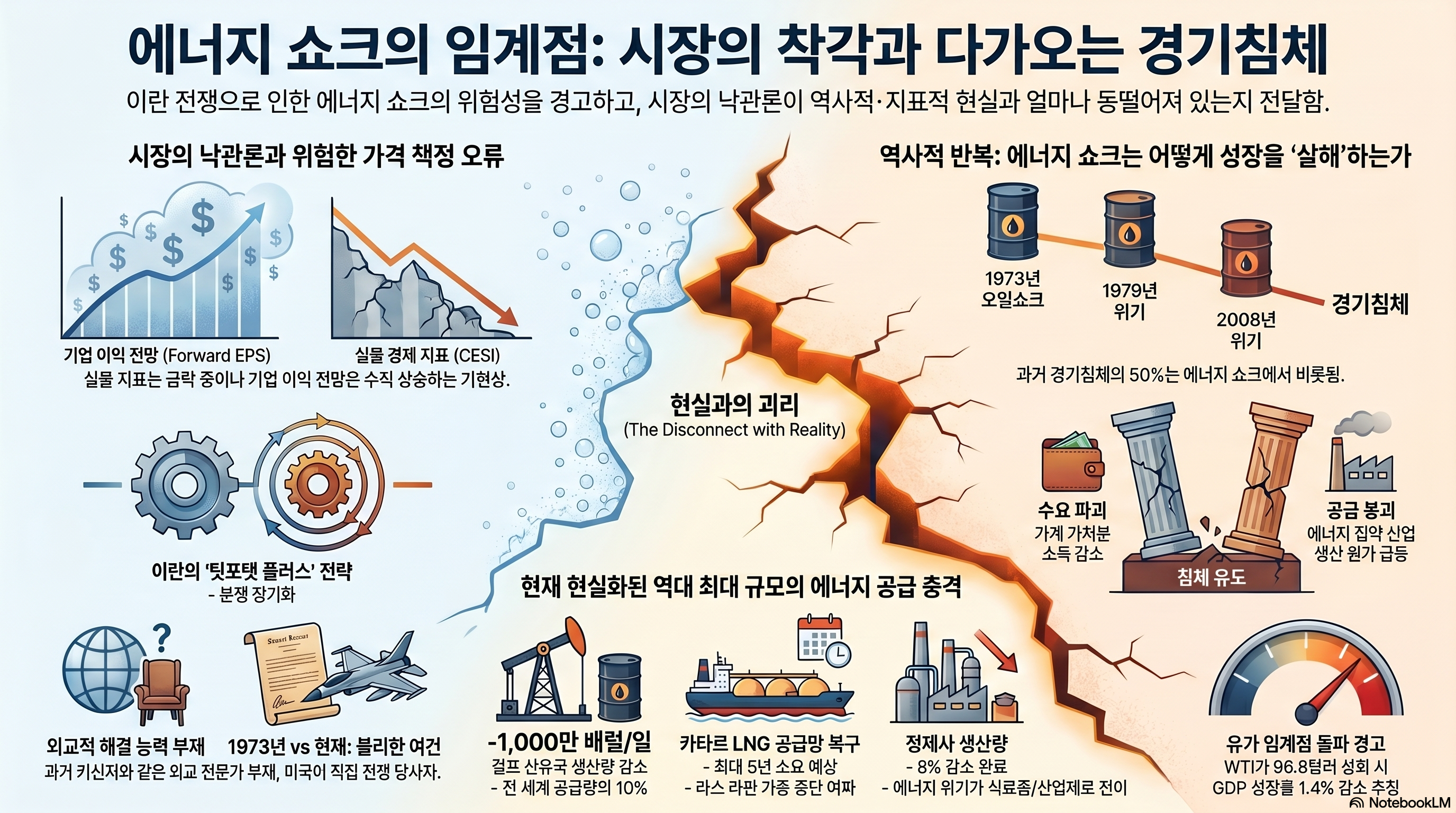

요즘에 올렸던 아티클이나 톡에서 반복적으로 제가 언급했던 내용을 짧게 정리하면 다음과 같습니다.

물이 100℃ 라는 임계점을 넘는 순간 수증기로 바뀌는 것처럼,

이란 전쟁은 계속해서 축적되어 왔던 양적인 변화가 질적인 글로벌 정세변화로 이어지게 만든 임계점.

반면, 다수의 시장 참여자들은 이번 전쟁 역시 또 하나의 양적인 변화로 간주하고 있음.

이는 심각한 가격책정 오류로 이어질 수 있다고 판단함.

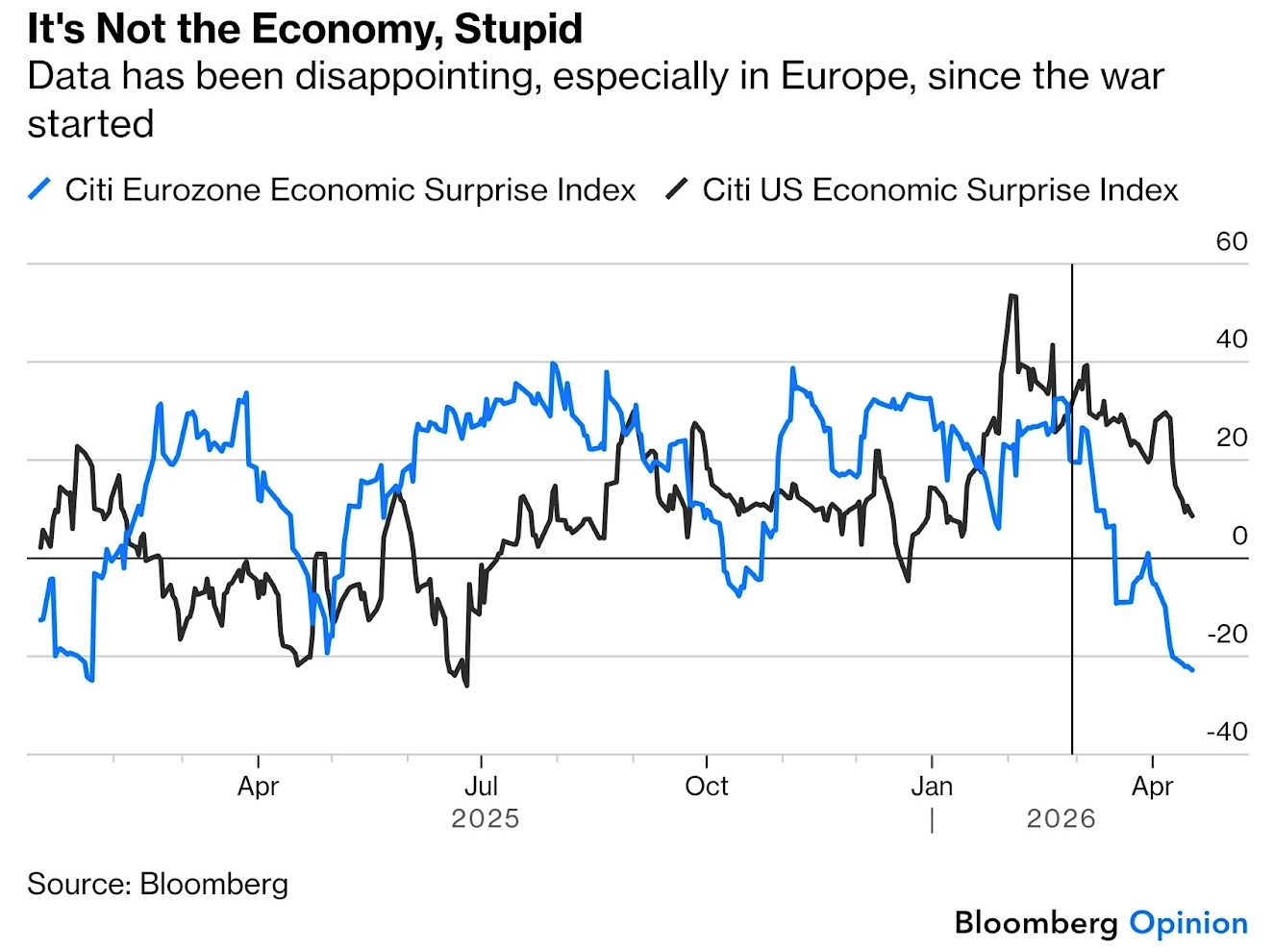

지금 시장이 어떤 상황인지 단적으로 보여주는 차트 두 개를 먼저 봅시다.

미국과 유로존의 CESI (Citi Economic Surprise Index) 입니다. 실물 경제지표가 예상보다 잘 나오면 (= 실물경제 상황이 좋으면) 지수는 오릅니다. 현재 어떤 상태죠? 이란 전쟁 발발시점 이후 급격히 하락하고 있습니다. 전반적인 실물경제 상황이 악화되고 있음을 보여주죠.

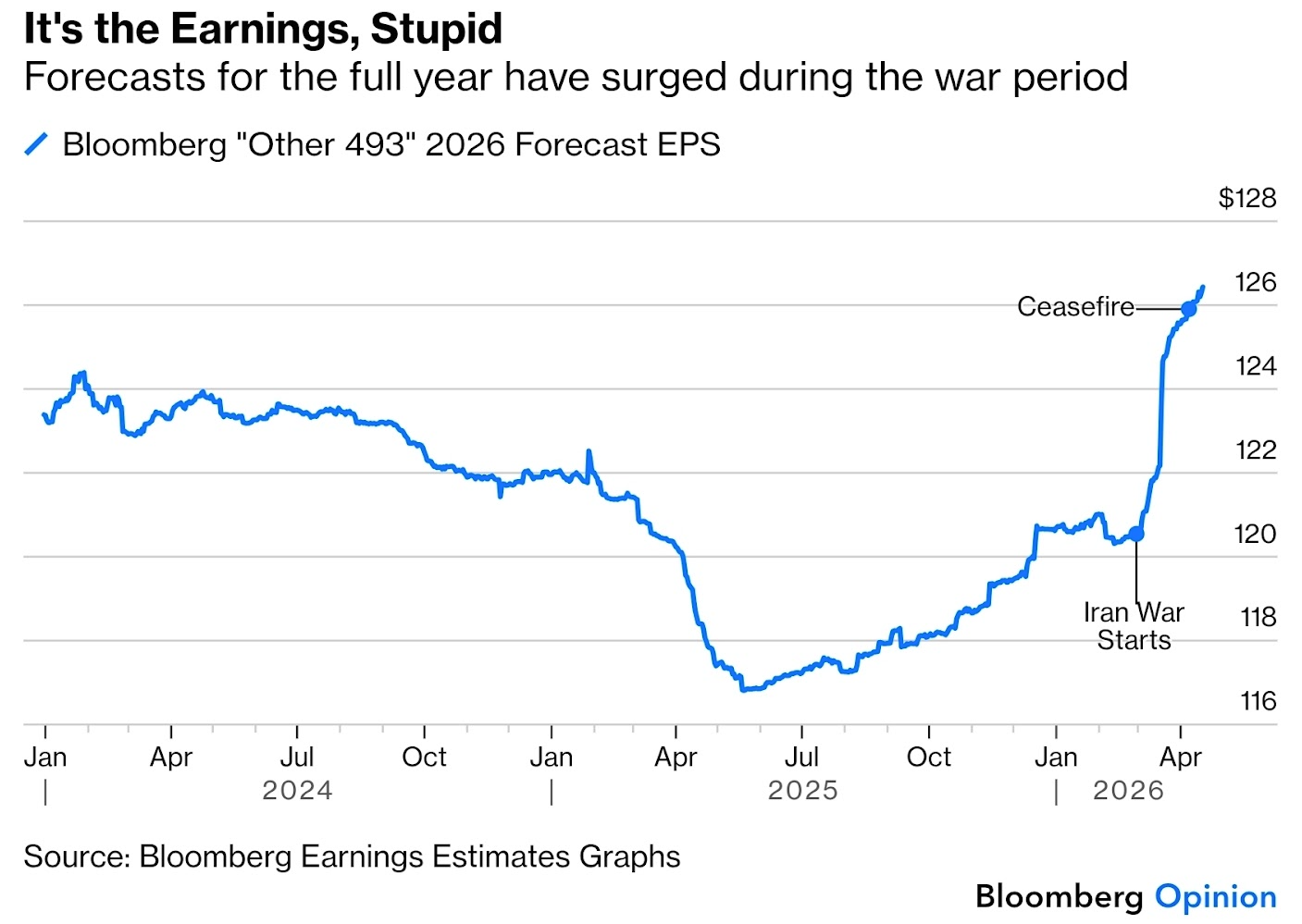

증시도 어디까지나 실물경제 상황을 반영하는 거울입니다. 실물경제가 흔들리는 모습이 급격히 가시화되었다면, 상장기업 이익전망도 하향 조정되었겠죠. 정말 그랬을까요?

이 차트는 M7을 제외한 S&P493 기업들의 forward EPS입니다. 이란 전쟁 발발한 이후 어떻게 됐죠? 수직상승했습니다. 정말 말도 안되는 이익전망치 상승이 나왔어요. 이게... 맞는 건가요 정말? 상식적으로 납득이 가시나요? 전쟁 시작과 동시에 수직상승이라니 ㅎㅎ 왜 제가 forward EPS를 믿어서는 안된다고 누차 이야기하는지 감이 잡히시죠?

트럼프가 말하는 것처럼... 미국은 호르무즈 해협 봉쇄의 영향을 덜 받으니까? 일단, 아시아, 유럽에 비해 덜 받는 것까지는 맞지만, 부정적인 영향을 안 받는 것은 아니죠? 그 이유는 굳이 언급할 필요가 없을 정도로 단순하니 넘어가고... (글로벌 공급망)

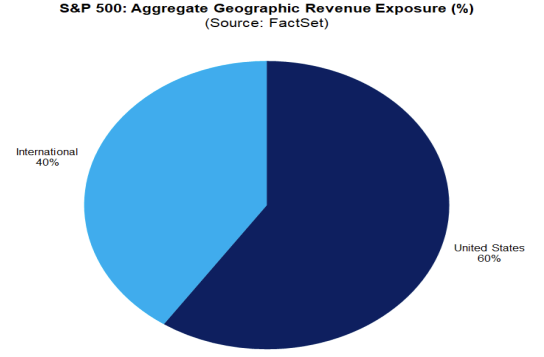

미국이 어찌됐든 상대적으로 영향을 덜 받으니 이익전망치도 높을 수 있다... 이것도 수직상승의 이유라고 보기는 힘들뿐더러, S&P500 기준 상장기업 매출의 40%는 미국 바깥에서 나옵니다. 글로벌 기업일수록 더 큰 타격을 입는다고 봐야겠죠.

그러거나 말거나, 마치 미국 상장기업들은 실물경제와 동떨어진 이세계에 존재하는 것마냥 급등한 forward EPS... 신뢰할 수 있겠습니까? 더 나아가, forward EPS가 이렇게 비상식적으로 움직일 수 있는 수치라면 애당초 큰 의미를 부여할 가치가 있을까요? forward P/E 기준으로 싸다... 이런 이야기도 마찬가지입니다.

과거 여러 아티클에서 계속 이런 이야기를 해 왔었죠. 옆길로 샜네요 ㅎㅎ

제가 강조하고 싶은 점은 최근 증시랠리가 적어도 제가 판단하기에는 펀더멘털과의 괴리가 커도 너무나 크다는 겁니다. 그리고, 이러한 괴리는 이란 전쟁이 불러올 충격과 구조적 변화를 시장이 너무나 경시하고 있기때문에 발생하고 있다고 생각합니다.

저같은 나부랑이가 아무리 떠들어 봐야 울림이 약할테니, 권위에 기대도록 하겠습니다. 저명한 경제사학자인 니알 퍼거슨 (Niall Furgurson) 이 자신의 Substack에 올린 글을 살펴보도록 하겠습니다.

경제사학자답게 퍼거슨은 과거의 경기침체에는 에너지 충격이 있었음을 상기시켜 줍니다. 그의 표현에 따르면 실물경제는 자연스럽게 무너지는 것이 아니라 살해당하며, 많은 경우 에너지 쇼크가 그 범인이었다는 거죠.

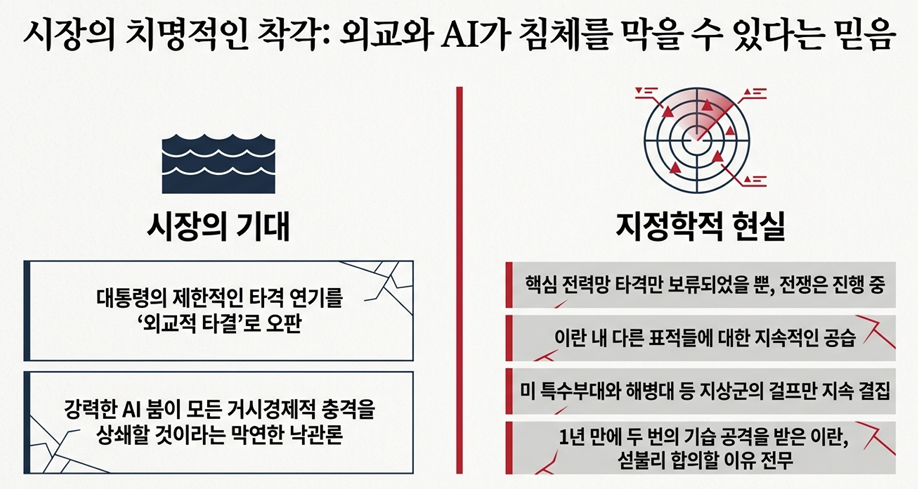

니알 퍼거슨이 서브스택에 글을 올린 시점은 3월 30일입니다. 증시의 반등이 막 시작되던 시점이죠. 당시 상황 기준으로도 퍼거슨은 시장의 착각을 언급하고 있습니다. 지정학적 현실을 외면하고 있다는 거죠.

간혹 미국과 이란 모두 전쟁을 빨리 끝내고 싶어 하니 금방 끝날 것이라는 낙관적인 이야기들도 들리는데, 인류사의 어떤 전쟁도 처음부터 장기전을 생각하고 전쟁을 일으키는 경우는 없습니다. 어떤 전쟁이든 당사자들은 빨리 끝내려는 의지를 항상 가지고 있어요. 의지대로 일이 풀리지 않을뿐인 거죠. 푸틴이 처음부터 우크라이나 전쟁을 4년 가까이 끌고 올 생각이었겠습니까? 빨리 끝내고 싶지만, 그럴 수 없는 상황에 빠진거죠. 지금도 마찬가지입니다.

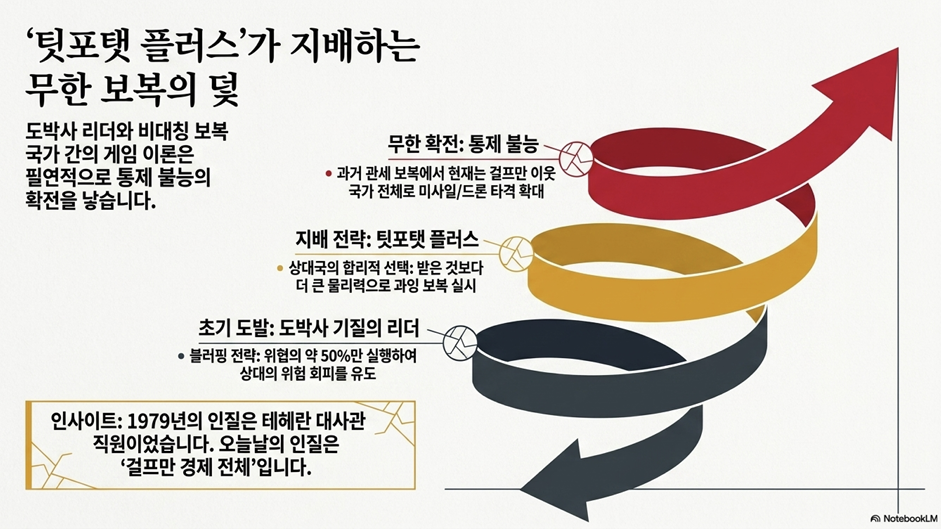

현재의 대립 및 분쟁상황이 길어질 수 있는 이유... 트럼프에 대항해 이란이 취할 수 있는 최적의 전략이 팃포탯 플러스 (Tit-for-Tat plus) 이기 때문입니다.

팃포탯 플러스는 먼저 도발하지 않되, 상대가 공격하면 그 이상으로 보복하는 전략이에요. 익숙하지 않나요? 25년 4월, 트럼프가 중국에게 관세부과하자, 중국은 더 높은 관세를 부과했고, 여기에 더하여 희토류까지 활용해 미국을 압박했죠. 희토류가 중국 입장에서는 플러스였던 겁니다. 중국의 전략은 결국 먹혔죠? 이란도 이 과정을 기억합니다. 팃포탯 플러스가 트럼프를 다루는 가장 효율적인 전략이라는 것을 알고 있다는 거죠.

왜 효율적이냐... 트럼프는 시장 참여자들이 생각하듯 무조건 TACO하지 않습니다. 협박의 절반은 실제로 행동으로 옮겨요. 그래야 협박이 공갈이 되지 않으니까. 게임이론 관점에서는 나쁘지 않은 전략이라고 합니다. 어떤 경우에만? 상대방이 쉽게 겁을 먹고 리스크를 회피하는 성향을 가질 때만. 반대로 트럼프의 전략이 어떤 경우에 안 먹히느냐... 상대방이 물러서지 않고, 적극적으로 협박에 의한 피해 리스크를 감수하려고 할 때. 정확히 지금 이란이 그러하죠.

퍼거슨은 현재의 상황을 1979년 이란 혁명과 유사하다고 봅니다. 1979년에는 52명의 미국 대사관 직원들이 인질이었지만, 지금은 호르무즈 해협 봉쇄로 전 세계 경제를 인질로 잡았죠. 1979년 상황을 간략히 recap...

미국이 이란 국왕의 입국을 허용하자 분노한 이란 국민들이 미국 대사관을 점령해 52명을 인질로 삼았습니다.

당시 인질로 잡혀있던 미국 대사관 직원들을 구해내기 위해 미국은 석유수입 중단, 자산동결 같은 강경책으로 협상을 압박했지만 소용없었습니다.

이들을 구해내기 위한 군사작전은 미국 역사상 최대의 실패로 끝났습니다 (Operation Eagle Claw).

1980년 이란-이라크 전쟁이 발발하면서 전쟁자금이 절실해졌고, 사태의 원인인 팔레비 샤 국왕도 사망합니다. 이란도 굳이 인질을 잡아둘 필요가 없어졌어요.

그럼에도 불구하고 협상은 1년 가까이 이어집니다. 결국 1981년이 되어서야 '이란의 미국 내 동결자산 반환' 을 조건으로 인질들을 풀어주게 됩니다.

미국과 이란의 52명의 인질에 대한 협상조차 14개월이 걸렸습니다. 현재 상황에서의 인질은 '전 세계 경제' 죠. 판돈이 훨씬 큽니다. 판이 훨씬 더 커졌는데 협상 기간은 훨씬 더 단축된다? 가능할까요?

트럼프는 이란의 완전 항복만을 원합니다. 전비를 1조 달러 넘게 쓰며 여기까지 사태를 끌고 온 이상, 트럼프도 이란의 완전굴복을 얻어내야만 명분이 서고, 지지율 회복도 노릴 수 있어요. 최소한 자기가 그렇게 욕을 하며 직접 파기했던 JCPOA보다는 누가 봐도 나은 결과를 얻어야만 합니다.

하지만, 이란의 의사결정권은 강경파 IRGC들이 장악했고, 이들은 적극적으로 리스크를 ...

감사합니다! 거기에 증가하는 AI api의 비용이 수요를 꺾을 수 있다면....?!

LLM의 한계와 문제점에 대한 내용도 한 번 종합해서 아티클로 올리려구요.

도움되어요!

감사합니다!

좋은글 정말 감사합니다!

감사합니다!

와... 인사이트 너무 감사합니다!! :D

1970년대 강의들으면서 유사점이 되게 많다고생각했는데, 도대체 그때와 뭐가 다르고, 그때는 어떤것이 기폭제였는지 궁금해지네요..

요즘은 유가 상승 -> 기대인플레이션 상승 -> 금리인하 X 을 주로 보는것같던데 1970년대는 어떤걸 봤을까... 궁금해지는군요 ㅎㅎ

감사합니다. 그때도 혼돈의 시대였으니까요. 팍스 아메리카나가 자리잡기 전이었죠. 어떻게 보면 앞으로 우리가 맞이하게 될 시대가 당시와 비슷할 수도 있을 것 같아요.

역사학과 심리학이 경제학보다 중요하다는 점을 다시 일깨워주는 글이네요 ㅎㅎ 감사합니다.

감사합니다.

좋은글 감사합니다!

부끄럽습니다. 감사합니다.

좋은 글 감사히 잘 읽었습니다 덕분입니다.

감사합니다.

좋은 글 감사합니다. 문명 시리즈만 몇 번 플레이해봐도 트럼프의 스텝이 제대로 꼬였다는 것을 알 수 있는데, TACO 트레이딩에 너무 조련당한 시장이 사태를 과소평가하고 있다는 인상을 받고 있습니다.

저도 비슷한 심정이에요. WSJ에 최근 리테일 투자자들의 투자행태 취재 기사가 나왔는데... 그냥 닥치고 BTD입니다. WSJ만이 아니죠. 수많은 분석이 현재의 랠리의 정당성에 의문을 던지고 있습니다. 이번에도 개인의 BTD가 이겨낼거냐... 두고 봐야죠.

SQQQ 풀매수!

커헉 ㅎㅎㅎ

잘 읽었습니다!

감사합니다.

![[시리즈 연재] AI 인프라의 물리적 제약](https://post-image.valley.town/KQXY_BAOC0RwiFI7jpJcO.png)

![[시리즈 연재] (4월 3주차) 미국증시 수급 상황 점검](https://post-image.valley.town/4OoLRRywm-93My2hhtAc_.png)

![[시리즈 연재] (4월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/cisEbovqNIps_dWrsVsWA.png)

![[시리즈 연재] (26년 4월) BofA Fund Manager Survey](https://post-image.valley.town/esaY2l0XxqT9apvVtITC6.png)

![[시리즈 연재] $FAST 실적으로 보는 제조업의 명과 암](https://post-image.valley.town/tIaZvxg2dN_j3ixVYXgUR.png)