[시리즈 연재] (5월 4주차) 한국증시 수급 상황 점검

티모씨

2026.05.31조회수 507회

티모씨

구독자 2,400명구독중 23명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

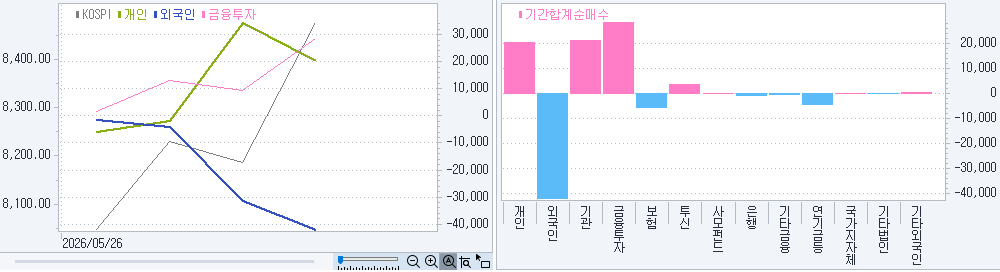

이번 주 4거래일 동안 코스피 현물 수급. 외국인이 약 4조원을 순매도했고, 개인과 금융투자는 도합 4조원 가량을 순매수했습니다. 몇 주째 같은 내용을 짚다보니 지겹기도 한데...

외국인은 5월 내내 순매도로 일관하며 한 달 동안 약 44조원의 코스피 현물을 팔아치웠습니다. 정반대에는 개인이 약 35조원, 금융투자가 9조원 가량을 순매수했습니다. 금융투자의 현물 순매수는 결국 개인의 ETF 순매수에 의한 것이나 사실상 5월은 개인이 외국인의 현물 매도를 다 받아내며 44조원 가량의 손바뀜이 일어났다고 볼 수 있겠습니다.

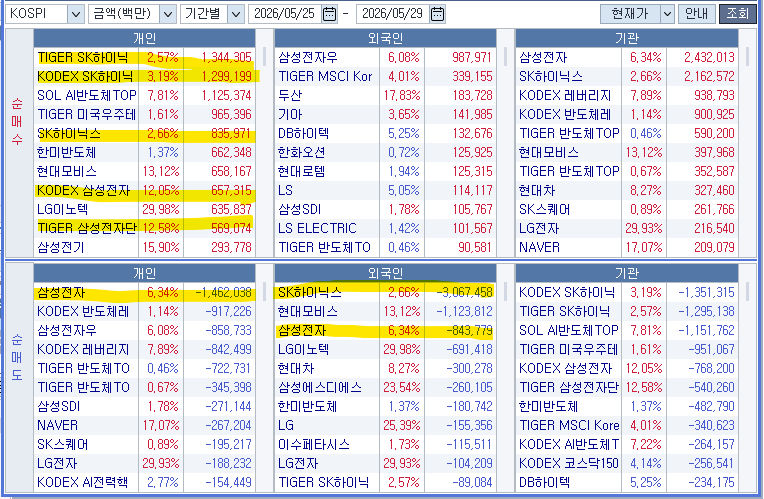

이것도 몇 주째 같은 이야기를 반복 중이지만 거래의 압도적 비중은 하이닉스와 삼성전자의 차지입니다. 개인의 현물 순매수를 보면 하이닉스가 거의 두 배 가까이 크죠.

5월 한 달 동안 시장의 폭은 폭락장에서나 볼 법한 수준으로 급락했습니다 (우측 빨간 화살표 = ADR 지표). 같은 기간 코스피 지수는 7400에서 8400으로 급격히 상승했습니다. 위 차트를 보면 적어도 3월초 급락장에서는 시장의 폭이 빠르게 넓어지고 있었어요. 5월에는 3월초 급락 시점보다 더 급격하게 시장의 폭은 좁아졌지만, 지수는 반등했습니다. 메모리 반도체에 힘을 쏟다 쏟다 이제는 그 와중에서도 순도가 높은 종목에만 몰립니다.

이번 주에 상장된 하이닉스와 삼성전자 레버리지 ETF 역시 하이닉스 ETF의 인기가 두 배 이상입니다. 개인 거래내역을 보면 하이닉스의 경우 레버리지 ETF도 ...

이번주도 정리 잘 해주셔서 감사합니다. 반도체 쏠림이 장난 아니네요

이 정도면 '쏠림' 이 아니라 '업종전환' 아닐까요? ㅎㅎ 이전 아티클에서도 제목으로 썼지만, 이 수준이면 코스피가 아니라 메모리 반도체 ETF라고 불러야죠.

자본은 언제든지 떨어질 수있는 중력이 작용하는 구조이며 분수대가 중력을 거스르는 것은 어디선가 에너지가 공급되어 있다는 생각이시지요

쏠림이 과도하면 필연적으로 되돌림이 나온다... 이건 투자든 뭐든 세상의 기본 법칙이라고 생각합니다.

잘 봤습니다. 감사합니다.

감사합니다.

외국인은 바보가 아니다.

우리가 바보일 확률이 높다.

바보... 는 아니구요. 시장을 누가 주도하느냐가 중요한 거죠. 주식을 내러티브 관점에서만 생각하는 경향이 보통 매우 강한데, 사실 시장을 움직이는 건 결국 돈의 흐름이고, 외국인으로 분류되는 주체가 더 강한 목적의식과 시장에 대한 경험을 가지고 돈을 움직이기에 한국증시는 이들에 의해 추세가 만들어져 왔습니다.

반대로 개인은 너무나 분산되어 있고 목적이나 계획이 없고, 시장에 대한 경험도 부족한 상태에서 분위기와 내러티브에 휘둘리는 경향이 강하니 끌려다니게 되구요.

잘 알지 못하는데 외국인이 이렇게 팔고 개인이 사면서 상승했던 장이 있었나 궁금하네요 항상 외국자본에 휘둘리는것만 본거 같은데 이렇게 잘 상승하는게 참 신기할 따름

코로나 급등장이 정확히 그랬었죠. 외국인 비중이 급격히 감소하면서도 지수는 반등했습니다. 그러다가 21년 하반기 2차 매도가 시작되면서 시장은 부러졌죠.

오호... 신용잔고 증가세가 두드러지는 국면이군요. 주가가 오르니 신용이 털릴 이유가 없고... 아주 흥미롭습니다. 주의할 필요성이 점점 강해지고 있겠습니다. DRAM ETF 자금 움직임 소식도 흥미로웠습니다. 강화 루프가 다시 형성될지 지켜봐야겠습니다.

달러-원 환율이 1530원을 돌파했습니다. 선거 공휴일을 거치며 당국의 개입이 사라지니 환율이 어디까지 오를 수 있는지 알 수 있죠. 이 와중에 젠슨 황이랑 깐부치킨 먹었다고 LG전자가 이틀 연속 상한가를 기록하는 어처구니없는 시장이 현재 코스피입니다.

감사합니다

![[시리즈 연재] 주식 황금시대는 계속될까? (6편)](https://post-image.valley.town/S7Gh_slxBleqyUsrVjYkV.png)

![[시리즈 연재] 주식 황금시대는 계속될까? (5편)](https://post-image.valley.town/B3fWQQOH24zN8FHW_bvrB.png)

![[시리즈 연재] (5월 3주차) 미국증시 수급 상황 점검](https://post-image.valley.town/zTYkVrbhhz-uPfVAiP9cv.png)

![[시리즈 연재] (5월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/z6Lwcx-12nfUyueKUQbYH.png)