1편부터 5편까지 내용을 간략히 요약하면 아래와 같습니다.

1편: 꺾이는 TACO 트레이드와 NACHO 장세의 부상

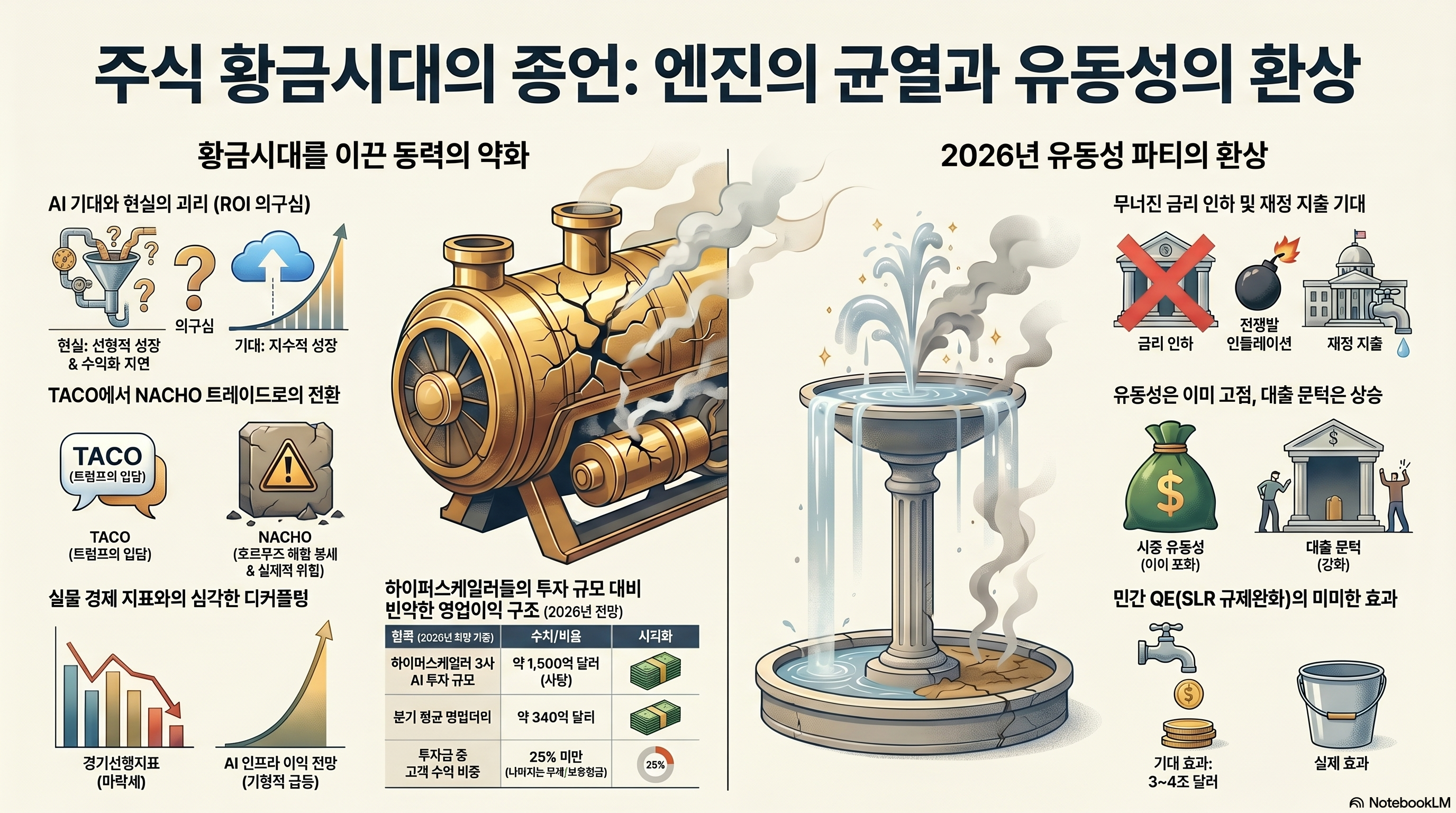

실질금리가 급등하고 주식 리스크 프리미엄 (ERP)이 바닥을 쳐도, 증시는...

1) 트럼프의 주가 부양 기대감 (TACO 트레이드)

2) AI 성장 기대

3) 유동성 파티에 대한 믿음으로 상승해 왔습니다.하지만 이란 전쟁과 호르무즈 해협 봉쇄가 장기화되면서 트럼프의 입김이 시장에 먹히지 않게 되었고, 시장의 주도권이 지정학적 현실을 반영하는 NACHO (Not A Chance Hormuz Opens) 트레이드로 넘어가며 증시 상승 동력이 약해지고 있습니다.

2편: 기형적인 AI 자본 투자와 뻥튀기된 기업 이익

시장 전체의 이익 전망치를 끌어올리는 것은 하이퍼스케일러들의 막대한 AI 자본 투자입니다.

그러나 이들은 영업이익의 4.4배가 넘는 돈을 투자에 쏟아붓고 있으며, 이들의 화려한 순이익은 '장부상 투자 미실현 이익'으로 부풀려진 것입니다.

결국 현재의 증시 이익은 건전한 고객 매출이 아닌, 빚과 제 살 파먹기로 조달된 자금에 의존하고 있어 빠른 수익화 (ROI) 없이는 무너질 수밖에 없는 모래성입니다.

3편: 현실의 벽에 부딪힌 AI와 펀더멘털 괴리

시장의 기대와 달리 실제 기업들의 AI 도입 및 ROI 달성률은 매우 저조한 선형적 성장에 머물고 있습니다.

AI 인프라가 자원을 독식하면서 실물 경제 지표는 하락하는데 기업 이익 전망치만 오르는 괴리가 발생했습니다.

특히 최근 대중의 AI 관심도는 급락하고 있음에도 주가만 상승하는 '위험한 다이버전스'가 나타나고 있어, 머지않아 증시의 뒤늦은 급락이 찾아올 수 있다고 경고합니다.

4편: 2026년 유동성 파티의 허상 (1) - 민간 QE와 연준

2026년 증시를 부양할 것이라던 '유동성 파티' 주장의 근거들은 타당하지 않습니다.

첫째, SLR 규제 완화를 통한 시중은행의 미국채 매입(민간 양적완화) 효과는 국채 수요 감소로 인해 기대치의 2% 수준에 불과합니다.

둘째, 이란 전쟁 이후 인플레이션과 끈적한 기업 이익으로 인해 연준의 '금리 인하' 기대감은 소멸하고 오히려 '금리 인상' 전망이 우세해지며 통화 완화 동력도 상실되었습니다.

5편: 2026년 유동성 파티의 허상 (2) - 재정과 은행 신용

셋째, 재무부의 TGA(일반계정) 방출 계획과 국채 발행 규모가 예년 수준에 불과하며, 국방비 증액 압박으로 인해 공격적인 재정 지출을 기대하기 어렵습니다.

넷째, 단기 자금 시장(머니마켓)에서는 자금 수요가 줄어들어 SOFR 금리가 하락하고 역레포 잔고가 급증하는 등 돈이 겉돌고 있으며, 시중 은행의 대출 문턱마저 높아지고 있어 민간의 신용 창출도 둔화될 기미가 보이고 있습니다.

결론적으로 2026년 유동성 파티는 현실이 되지 않았고, 오히려 유동성 수축을 우려해야 할 상황입니다

위와 같은 이유들로 주식의 황금시대를 열었던 핵심 동력들은 약해지고 있다고 저는 봅니다. 당장 황금시대가 암흑시대로 바뀔 것이라는 이야기가 아니에요. 전성기는 확실히 지났다는 거죠.

마지막으로 한 가지 맥락을 추가로 짚어 보겠습니다. 바로 2026년에 집중된 블록버스터 IPO의 향연입니다.

대형 IPO들은 2026년에 왜 몰렸나

작년까지만 해도 오픈 AI는 상장 계획이 없다고 했었습니다. 그러더니 25년말이 되자 느닷없이 IPO를 서두르겠다고 발표하고 시점은 2026년 내 추진으로 급격히 앞당겨졌죠. 같은 시기 앤쓰로픽 역시 상장을 위한 준비에 박차를 가하기 시작했고, 스페이스 X도 상장 언급은 꾸준히 있었지만 25년 12월부터 본격적인 상장에 대한 소식들이 나오기 시작했습니다.

그러니까, 초대형 IPO들이 2026년에 와르르 계획되어 있는데, 이 계획들은 대부분 작년말부터 갑작스럽다면 갑작스럽게 앞당겨졌습니다. 2027년 내지는 계획없음에서 갑작스럽게 2026년으로 대형 IPO들이 몰렸다는 사실만으로도 조급함이 느껴지지 않나요?

왜 서두를까... AI 내러티브가 살아있는 동안 FOMO 공모자금을 최대한 끌어와야 한다는 압박과 투자자금의 회수를 더는 기다릴 수 없는 벤쳐 캐피탈 ...

![[시리즈 연재] 주식 황금시대는 계속될까? (5편)](https://post-image.valley.town/B3fWQQOH24zN8FHW_bvrB.png)

![[시리즈 연재] (5월 3주차) 미국증시 수급 상황 점검](https://post-image.valley.town/zTYkVrbhhz-uPfVAiP9cv.png)

![[시리즈 연재] (5월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/z6Lwcx-12nfUyueKUQbYH.png)

![[시리즈 연재] 주식 황금시대는 계속될까? (3편)](https://post-image.valley.town/ITT2onmcW3KMH_h-AyvLd.png)