캘린더

구독자 953명구독중 110명

어제보다 나은 오늘을,

오늘보다 나은 내일을 위한

여행의 기록

항상 좋은 분석글을 올려주시는 원자쟁이님께서 한국은행 보고서를 올려주셔서 읽어보게 되었습니다. 요즘 여기저기서 한국은행에 대한 공격이 조금 과하고 감정적인 부분까지 있어서 그렇게 합리적으로 보이지 않는 과도한 공격이 있다는 점도 동의하지만, 개인적으로는 한국은행의 보고서도 크게 와닿지 않아서 한마디 올립니다.

최근 한국은행의 행보가 대단히 맘에 안 드는데, 또 한편으로는 오죽하면 저럴까 싶다. 별로 방법이 없어 보인다.

이창용 총재가 젊은이들의 해외주식 투자 탓을 한 것은 명백한 실수다. 이길 수 없는 논쟁을 한국은행장이 먼저 시작했다. 일단 국민들의 감정을 건드린 것도 실수다. 감정을 건드렸으니 감정적으로 대응할 수 밖에 없다. 상식적으로 생각해도 개인투자자 투자금액의 몇 배에 달하는 국민연금도 있고, 몇 배의 해외투자를 진행하는 기업들도 있는데 굳이 해외 주식 투자를 하는 젊은이들을 지적했다. 그냥 가장 만만했기 때문이라는 생각이 들 수 밖에 없다.

사실 그보다 근본적으로 문제의 핵심을 잘못 짚고 있다는 것이 더 큰 실수다. 해외투자가 늘어나는 것은 원인이 아니라 결과다. 과거의 역사적 수익률로 보나, 미래의 기대수익률로 보나 한국투자보다 해외투자가 낫겠다고 생각하니까 한국투자로 들어오는 금액보다 해외투자로 나가는 금액이 계속 늘어나는 것이다. 그런데 통화정책을 책임지는 수장이 한국투자의 매력도를 높일 계획과 방법을 이야기하는 것이 아니라(어떤 나라의 통화정책은 그 나라의 투자매력도에 있어 굉장히 중요한 요소 중 하나다), 시장 탓을 하고 있다. 그것도 정면으로 시장 탓을 했다가 시장의 역습을 받을까 두려우니, 시장 안에서도 가장 미약하고 작은 부분을 탓하고 있다. 너무 짜친다.

시장은 한국은행장의 그 말에서 두 가지를 캐치했다.

한국은행은 통화정책 또는 한국은행이 가진 수단으로 원화가치를 지킬 의사나 계획은 없다(그러니까 한국은행이 원인이 아니라고 말하고 있는 것이다).

아니 계획을 떠나서, 지금 한국은행이 원화가치를 지킬 수단이 없고, 스스로도 지킬 수 없다고 생각하는 것 같다(그러니까 벌써부터 가장 만만한 곳으로 책임전가할 곳이나 찾고 있는 것이다).

한국은행의 보고서도 별로 납득하기 어려운 변명만 하고 있는 것 같다.

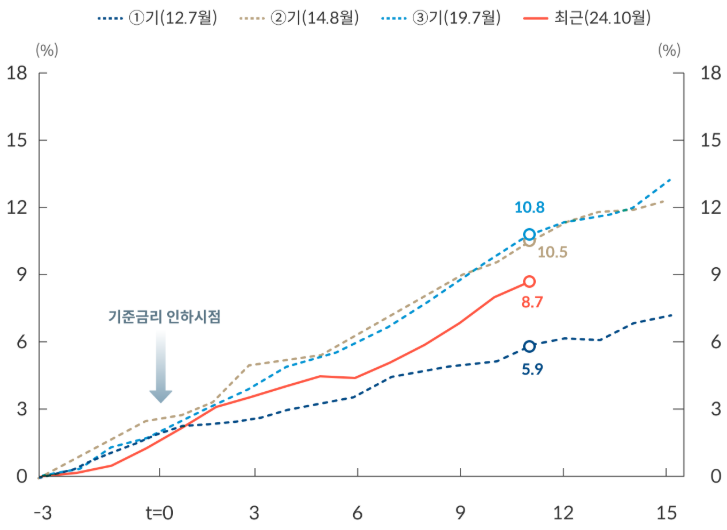

일단 원래 금리인하기에는 M2가 늘었고, 2012. 7. 금리인하기보다는 많이 늘었지만, 2019. 7.이나 2014. 8. 금리인하기에 비하면, 많이 늘어난 것도 아니라고 한다.

일단 2019. 7.에 시작된 금리인하기는 그로부터 2개월 후인 2019. 9. 미국에서 레포발작사태가 터져서 유사양적완화와 금리인하를 시작한 시점이다. 심지어 9개월 후에는 코로나 때문에 아예 미국 기준금리가 0%가 되었고, 무제한 양적완화에 우리나라를 포함한 9개 국가와 통화스와프까지 체결했다. 전세계적으로 달러가 미친듯이 풀린 시기다. 환율이 문제가 될 수가 없었다.

미국이 유사양적완화 하다가 코로나 터져서 하늘에서 돈 ...

훌륭한 글 감사드립니다!

감사합니다!

오늘 글들은 밸리 명예의 전당에 올라가야할것 같네요.

글을 읽을때마다 새로운 깨달음을 얻습니다.

M2가 문제다! -> M2가 문제가 아니네? -> 아 그래도 M2가 문제구나.

역시 아는 만큼 보입니다.

좋은 글 너무 감사드립니다.

감사합니다! 개인적으로 M2가 이 정도로 늘어나는 것을 한국은행이 의도하거나 예상했던 것은 아니라고 생각합니다. 지금 한국은행의 입장은 이미 이렇게 되버린건 어쩔 수 없다에 가까운 것 같습니다.

최근 이창용 총재가 IMF와의 인터뷰에서 양적완화는 불가하다고 이미 언급했는데, 내년에 바로 카드를 꺼내지는 않을 것 같습니다 (한참 후에야 말을 바꿀 수는 있겠지만). 그 외에 좋은 시사점들을 주셔서 너무 좋게 봤습니다. 좋은 글 감사합니다.

항상 좋은 글 올려주셔서 잘 읽고 있습니다. 저도 한국의 양적완화는 불가능하다고 생각해왔고 당연히 한국은행도 같은 입장이라고 생각해 왔었는데, 최근 한국은행의 행동들이 조금 이상하다고 느끼고 있습니다. 말하는 것도 조금씩 간을 보는 것 같고요.

고수들의 만남 ㄷㄷ 두 분께 항상 감사를!!

기도하겠습니다! 감사합니다 :-)

감사합니다ㅎㅎ

캬

캘린더님 글 잘 읽었습니다..! 저는 퍼즐 맞추기를 하는 느낌으로 역학관계를 계속 생각하고 맞추면서 이 일을 보는데 그치지만 캘린더님께서 더 깊은 이론으로 글을 써주셔서 많이 배웠습니다. 글 항상 감사히 잘보고 있습니다. 감사합니다!

감사합니다! 항상 새로운 인사이트로 깊이 있는 글을 써주셔서 잘 읽고 있습니다.

오랜만의 훌륭한 글 감사합니다!

기도밖에 할 수 없다는 게 슬프네요 ㅠ

감사합니다! 그래도 확률이 높은 기도라는게 위안이랄까요? 전 지금 시장보다는 인플레이션 재점화 가능성을 높게 보긴 하지만 그래봤자 50% 정도인 것 같아요. 로또도 아니고 주사위 던지기도 아니고 동전 던져서 앞면 나오기 정도의 기도라면 하나님이든 부처님이든 단군할아버지든 누구라도 들어주시겠죠ㅎㅎ

그놈의 부동산... 왜 이렇게 될때까지 디레버리징을 하지않을까...

이제는 디레버리징하기에는 너무 커져버린거 같습니다

마지막 순간까지 디레버리징을 못하는 것도 항상 반복되는 역사입니다.

저도 이제는 디레버리징하기에는 너무 커져버린 것 같아서 한국은행에게 기도 외에 다른 방법이 없는 것 같습니다.

좋은 글 감사합니다. ㅎㅎ

개인적으로 지금 사람들이 한국은행에 쏟아내는 반응들은 단순한 감정적 비난이 아니라, 미래에 대한 심각한 걱정이라고 생각합니다.

제 주변만 봐도 웬만큼 아둔한 사람이 아닌 이상, 이번 총재 대응으로 원화에 대한 장기적인 신뢰를 완전히 잃어버린 사람들이 대부분입니다.

한국은행은 중장기적으로 원화가치 회복을 위해 나설 계획이나 방법이 아예 없구나, 라고 해석하는 사람들이 대부분입니다.

이게 재귀적으로 상황을 더 악화시키는 것 같습니다.

한 줄 한 줄 공감합니다.

덕분에 공부가 많이 됐습니다. 감사합니다