캘린더

구독자 953명구독중 110명

어제보다 나은 오늘을,

오늘보다 나은 내일을 위한

여행의 기록

국민연금 운용자금 관련 내용에 오류가 있어서 수정합니다. 정말 죄송합니다. 비교기준을 잘못 잡아서 중요한 숫자들을 잘못 인용했습니다(어쩐지 숫자가 너무 이상하더라...)

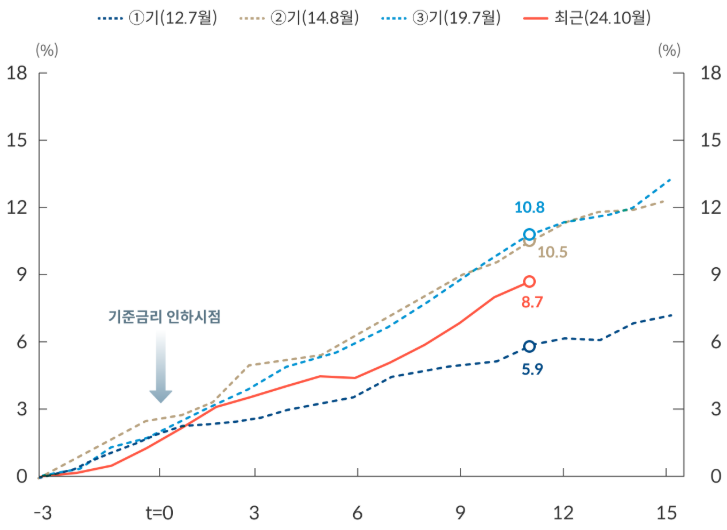

작년 연말에 대대적인 환율방어가 있었고, 연초 고작 2~3주만에 거의 제자리로 돌아오는 되돌림이 있었다.

개인적으로는 별로 달라진 것은 없다고 생각한다. 1년 후 2027년 환율이 1500원대에 있을지, 1300원대에 있을지는 운의 영역이다. 기도 외에 근본적인 해결책이 안 보인다.

연말에 나온 공격적인 환율방어는 모두가 알다시피 근본적인 해결책이 아니라, 지연책이었다.

국민연금 전략적 환헷지?

연말에 시장에 대한 영향력으로는 이게 가장 강력했던 것 같은데 국민연금은 자산배분을 위해 계속 해외자산을 사야 한다. 노령화가 빠른 우리나라에서 국민연금은 15년 후부터 줄어들기 시작할 것으로 예상된다. 그런데도 정치권은 정신 못 차리고 '지금 당장 더 많이 내고 지금 당장 더 많이 받는 구조'로 국민연금 보험료율과 소득대체율을 늘려 놓고 국민연금 재정이 건전해지고 고갈시기가 늦춰졌다고 자랑하고 있다.

국민연금이 줄어들기 시작할 15년 후가 문제라는 것은 누구나 알고 있다. 우리나라 경제가 전세계 경제에서 차지하는 비중이 2%라는 점을 고려할 때 사실 국민연금의 국내 투자 비중 40%는 엄청 높은거다. 2041년부터는 그동안 쌓아놓은 금융자산을 매도해서 연금수령을 해야 하는데, 그 시점에 국민연금의 원화 자산 비중이 그렇게 높으면 국민연금이 늘어난 노인들에게 연금을 지급하기 위해 매도하는 한국 주식과 한국 채권을 누가 받아줄 수 있을까? 아마 결국에는 한국은행이 코스피 ETF를 매수해주게 될 것 같다.

근데 15년 후를 걱정할 일이 아니다. 사실은 당장 올해가 문제다. '더 내는 구조' 때문에 국민연금 징수율을 9%에서 9.5%로 인상하고 앞으로 8년간 매년 0.5%씩 13%까지 올린다. 아직까지는 안 그래도 국민연금이 쌓이는 구간이어서 적립금액이 계속 늘어나고 있는데, 향후 8년간 원래 추세에서도 매년 약 5%씩 더 올린다는 것이다. 쉽게 말해 국민연금이 올해 사야 하는 해외자산 투자금액은 작년보다 늘어난다.

국민연금은 매년 5월경에 다음해 운용계획안을 의결한다.

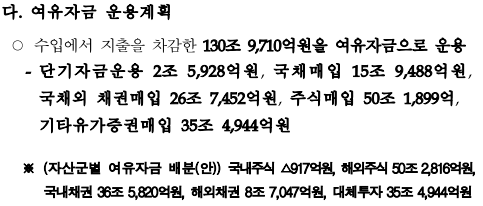

2026년 운용계획 - 해외투자 약 95조(해외주식+해외채권+대체투자)

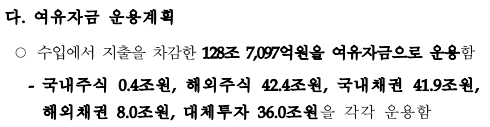

2025년 운용계획 - 해외투자 약 86조

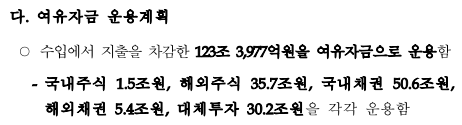

2024년 운용계획 - 해외투자 약 71조

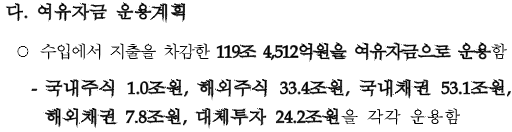

2023년 운용계획 - 해외투자 약 65조

현재 우리나라 외환보유고가 대략 4300억달러, 600조원 정도이고, 트럼프와의 합의로 올해 대미투자를 해야 할 금액이 대략 30조원(매년 200억 달러)인데, 국민연금이 올해 매수할 해외자산 95조원은 결코 작은 수준이 아니다.

다시 말하지만 국내 투자 비중 40%는 원래 높은거다. 근데 코스피가 갑자기 반년만에 5000으로 달려가면서, 원화자산 비중이 더 늘어났다. 규정대로라면 투자되어 있던 국내주식까지도 매도해서 달러자산을 사야 할 판이다. 심지어 2025년 5월에 의결한 2026년도 계획에서도 국내주식은 비중이 높아져서 매도가 예정되어 있었다. 이 때 코스피는 2700수준이었고, 지금은 4900이다. 사실상 국민연금의 올해 국내주식 매입은 없다고 봐야 하고, 얼마나 팔아야 할지가 관건이다.

그런데 지금 분위기에서 그렇게 했다가는 몰매 맞을 것 같으니 유도리있게 투자를 집행하든 규정을 바꾸든 원화 자산 매도는 안 하려고 최대한 노력할 것 같지만... 그렇다고 지금 이 가격대에 신규투자까지 국내 주식 투자를 더 늘리진 못할거다. 최소한 2026년도 국민연금 운용계획에 예정되어 있는 95조는 그대로 해외자산에 투자해야 할 것 같다는 이야기다.

2022년 9월 달러 환율이 1400원을 뚫을 것 같다고 1300원대에서 환율 방어를 위해 100억 달러로 국민연금과 한국은행의 통화스왑을 체결했는데, 매년 한도를 늘리면서 연장해왔고 3년이 지난 2025년 말 이제 1500원을 뚫을 것 같다고 650억 달러로 한도로 늘리면서 또 연장했다. 이쯤되면 1300원대에서 국민연금이 통화스와프 체결했던 것은 그냥 손해봤다고 봐야 한다. 650억 달러면...

좋은 글 감사합니다!!

RIA가 현재 논의 중인 ‘양도소득 공제에서 연간 해외주식 매수 금액 차익만큼을 제외’하는 형태의 체리피킹 방지법으로 입법된다면, 2월 입법 이전에 RIA로 인한 달러 매도를 헷지하기 위한 대량의 달러 선매수 수요가 발생하지 않을까 생각됩니다.

이런 점을 고려하면 RIA로 인한 환율 하방 효과는 일부 계층(5천만 원을 사전에 추가로 달러화할 현금 여력이 없는 투자자)에서만 제한적으로 기대될 뿐, 사실상은 중립 요인이지 않을까.

1430원에서 되돌림이 발생한 것이 그 선매수 수요 때문일 가능성도 있겠네요. 그렇다고 'RIA 계좌를 이용한다면 올해 내내 해외자산 투자 금지' 이런 식으로 만든다면 아무도 이용하지 않을 것 같은데, RIA 계좌라는 것이 전례도 없고 사실 저도 대체 어떻게 체리피킹을 막을 수 있을지 의문이긴 합니다.

캘린더님 통찰이 대단하시네요 잘읽었습니다

캘린더님 글은 꼭꼭꼭 봐요!

항상 좋은 글 감사합니다!!

참 걱정이네요...

좋은 글 감사합니다!

감사합니다!

좋은글 감사합니다!!!

너무 좋은 말씀 감사합니다!

다만 글 중반에 1300원대에서는 전략적 환헤지를 중단했어야한다고 얘기해주셨는데 실제로 25년 6월 1360원대에서 중단하긴 했습니다!

https://v.daum.net/v/20250610173716535

1. 기사 감사합니다. 제가 오해의 소지가 있게 표현했습니다. 전략적 환헤지를 중단했어야 한다는 의미는 환헷지를 풀고(매도 포지션을 다시 매수해서) 중립포지션으로 돌아갔어야 한다는 의미로 쓴 것입니다.

환헷지 방법은 한국은행과 스왑거래를 하거나, 달러 선물환을 시장에서 매도하는 것인데, 인용해주신 기사는 2025년 6월부터 1360원대에서 달러 선물환 매도를 중단했다는 의미로 해석됩니다. 그럼 국민연금은 2025년 1월부터 6월까지 1470원대부터 1360원대에서 달러 선물환을 매도하였고, 일반적인 6개월 또는 1년 만기의 선물환을 거래했다면 그 때부터 2025년 12월 또는 2026년 6월까지 달러 매도 포지션이 계속 유지되는 것입니다.

삭제된 대댓글입니다.

2. 국민연금은 만기가 되는 작년 연말 이후부터 환율이 1360원대 아래에 있거나, 그 전에라도 1200원대에 들어간다면 매도했던 달러 선물환을 재매수해서 선물거래를 청산시키고 중립 포지션을 맞추려고 했겠지만, 국민연금이 선물환 매도를 중단하자마자 달러 환율은 다시 오르기 시작했고 작년 연말에는 다시 1470원 이상으로 올라갔습니다. 국민연금은 사실상 선물환 매도 중단 이후에 지금까지 한번도 그 선물환매도 거래에서 수익을 실현하면서 거래를 종결시킬 기회가 없었습니다.

여기서 국민연금이 그대로 선물환 만기결제를 하면, 손실을 확정시키면서 1470원에 달러를 '매수'해야 하는 상황이 되는 것이니 선물환 매도를 롤오버하거나 추가로 달러 선물환을 매도하는 방식으로 매도 포지션을 더 키울 수 밖에 없었겠지요.

환 만기에 대해 제가 생각을 전혀 못했습니다! 깊은 내용에 많이 배웁니다. 매번 감사합니다!

가끔씩이라도 이렇게 글을 적어주시니 참 좋네요. 감사합니다 ㅎㅎ