하나금융지주가 실적을 발표했다. 리뷰 글을 Valley Insight의 기업 분석으로 올릴까 하다가 논리가 바뀐 것도 아니고, 다른 훌륭한 글의 노출도를 줄이지는 않을까는 걱정에 아티클로 작성한다.

1. 실적

하나금융지주가 2025년 연간 당기순이익 4조 29억 원을 기록하며 사상 첫 '4조 클럽'에 입성했다.

전년 대비 7.1% 증가한 수치는 이전 글에서 강조했던 '견고한 자본 여력'이 단순한 희망 회로가 아니었음을 보여주는 값이다.

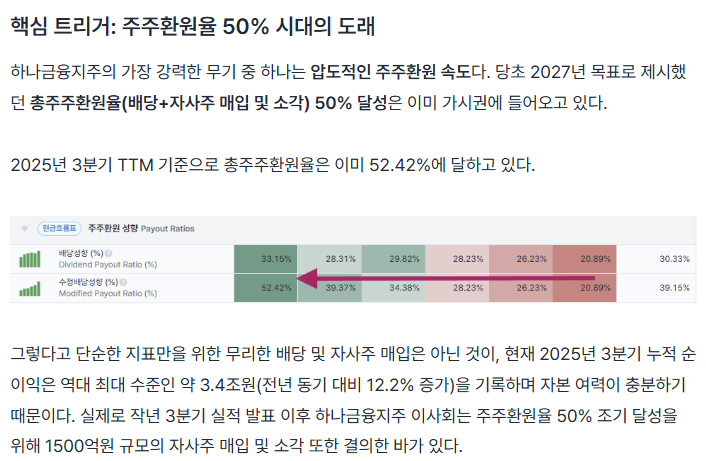

총주주환원율의 경우 46.8%로 확정되었다. 분석글을 작성했던 시점에서는 TTM 기준으로 52.42%에 달하고 있으나 실적 이후 값이 보정될 것이라고 언급했는데, 이보다도 살짝 낮은 수치였다.

다만 2024년 대비 9%p나 급등한 것으로 2026년 내 50% 조기 달성 가시성은 더욱 높아졌다.

특히 2026년 상반기에만 4,000억 원 규모의 추가 자사주 매입 및 소각 계획을 발표했는데, 이 속도라면 당초 2027년 목표였던 '총주주환원율 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기