지난 Step 6에서는 ‘투자 철학’과 ‘투자 전략’의 중요성에 대해 이야기했습니다. 수많은 전략이 존재하는 투자 세계에서 자신만의 시선으로 시장의 실수를 해석하고, 그 철학을 수익으로 연결하는 전략을 선택하는 일이 중요하다는 것을 살펴봤죠. 그리고 Valley AI에서는 그 여정을 단축하고 가이드하기 위해 투자 전략을 지수추종, 가치투자, 자산배분, 트레이딩 이렇게 4가지로 국한하였습니다.

이번 Step 7에서는, 지수추종 이야기로 들어가기 위해 보다 근본적인 질문을 던져보려 합니다.

“왜 우리는 주식이라는 자산을 보유해야 할까요?”

“왜 대부분의 사람들은 주식이 장기적으로 우상향한다고 믿는 걸까요?”

이 질문에 대한 답은 단순히 “그래 왔으니까”가 아닙니다. 지금부터 주식 시장이 구조적으로 우상향하는 이유와, 그 배후에 있는 리스크 프리미엄이라는 개념을 살펴보겠습니다.

리스크 프리미엄

은행 저축을 하지 않는 이상, 금융 상품에 투자하는 행위는 항상 리스크를 동반합니다. 그리고 상품별로 리스크는 제각각 다릅니다. 예를 들어, 비교적 안정적인 국채보다 주식이 훨씬 더 큰 가격 변동성을 가지죠.

그럼에도 불구하고, 많은 사람들은 주식을 선택합니다. 왜 그럴까요?

그 이유는 간단합니다. 더 높은 위험을 감수한 사람에게는 더 많은 기대수익이 보장되기 때문입니다. 이 구조적인 보상을 우리는 리스크 프리미엄이라고 부릅니다. 예금이나 채권에 비해 위험한 주식이, 예금이나 채권보다 더 높은 보상을 주지 않으면 사람들은 주식에 투자를 하지 않겠죠.

데이터를 통해 살펴보면 1928년부터 2024년까지, 약 100년의 기간동안 미국 S&P 500 지수의 수익률은 연평균 약 10.2%였습니다. 반면, 같은 기간 미국 국채의 연평균 수익률은 3~5%에 불과했죠.

이 수치는 단순한 통계가 아니라, 위험을 감수하는 자에게 보상을 주는 자본주의 시스템이 작동한 결과입니다. 기업은 혁신과 경쟁을 통해 위험을 감수하고 이익을 창출합니다. 그리고 그 과실을 주주에게 돌려주죠. 이 구조가 반복되는 한, 주식은 장기적으로 우상향할 수 있는 것입니다.

그런데 여기서, 리스크가 있다고 해서 자연스럽게 리턴이 따라온다는 착각을 하면 안됩니다. 리스크 프리미엄은, 리스크에 대해 시장 참여자들이 기피하기 때문에 그만큼 가격이 할인됨으로써 생겨나는 것이지, 리스크에 자연스럽게 따라오는 결과가 아닙니다. 리스크가 있으면서도 리턴은 없는 투자도 충분히 많습니다.

주식시장의 리스크

그럼 리스크란 무엇일까요?

리스크는 크게 1) 가격 변동성과 2) 불확실성을 의미합니다.

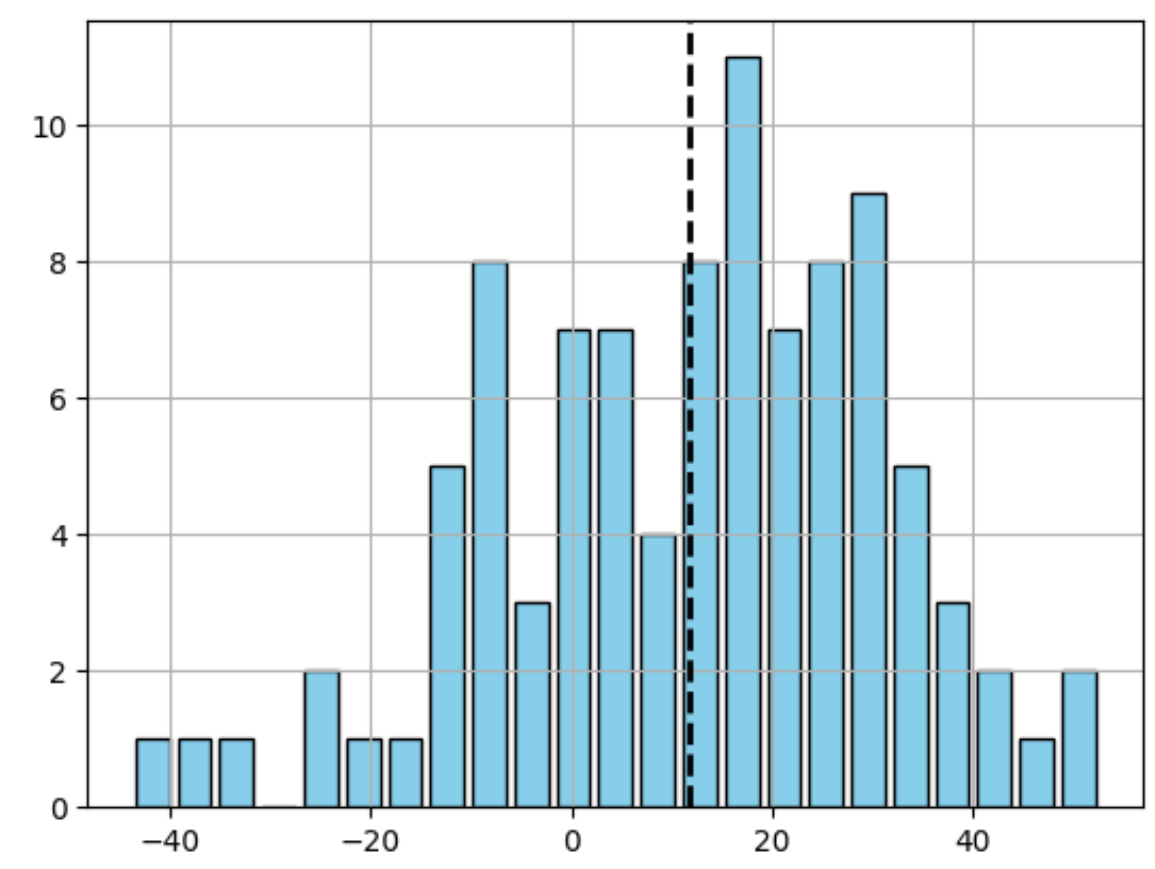

먼저 변동성 측면을 보겠습니다. 주식 시장의 경우, 100년간 매년 착실히 10% 씩 수익을 안겨준 것이 아닙니다. 어떤 해에는 20% 넘는 수익을 기록하기도 하고, 어떤 해에는 -40%의 손실을 내기도 했죠.

그림 설명: S&P 500 지수 연간 수익률 histogram

이처럼 들쭉날쭉한 수익의 흐름 속에서 주식을 보유한다는 것은 결코 ‘편안한 여정’이 아닙니다. 그러니 리스크 프리미엄은 거저 주어지는 것이 아니라, 말 그대로 그러한 고통을 견딘 사람에게만 주어지는 구조적 '보상'을 의미하는 것이죠.

만약 주식에 변동성이 전혀 없다면 어떻게 될까요? 이론적으로 생각하면, 위험이 존재하지 않기 때문에 누구나 주식을 사고 보유할 것이고 그에 걸맞게 주식 가격은 비싼 상태가 될 것이고, 이전과 같은 수익을 안겨주지 않을 겁니다. 리스크 프리미엄이 사라지는 것이죠.

두번째로, 불확실성도 리스크의 원천입니다. 가끔 이런 질문을 하는 분들이 계십니다.

정말 미국 주식은 앞으로도 계속 오를까요?

이와 관련한 답은 그 누구도 알 수 없습니다. 미래는 확률적 사고로 추론할 수 있을 뿐이지, 예언하듯 맞힐 수는 없는 영역이니까요. 그리고 바로 이 ‘아무도 모른다’는 것, 이 불확실성 그 자체가 리스크 프리미엄의 원천이기도 합니다. 확실하지 않기 때문에 사람들은 두려워하고, 그 ...

![[Journey] Step 6: 나는 어떤 투자자가 될 것인가?](https://post-image.valley.town/Vbnn8k-QOPFUiYD6a4v7O.png)

![[Journey] Step 5: 투자에 필수적인 세 가지 우위](https://post-image.valley.town/9xoJQDMtQ__z9T48rGENi.png)

![[Journey] Step 3: 진정한 경제적 자유를 위한 키워드: 확률적 사고](https://post-image.valley.town/E_-eaE0z5FeSdSxAT4Fv6.png)

![[Journey] Step 2: 노동소득 vs 자본소득](https://post-image.valley.town/NbA9KZKZ4VTyjgexpNChS.png)