(링크)

투자 포인트 1 : 엄청난 수요세에 비해 여전히 저렴한 구리 광산 기업

2011년 5~6%에서 지난 10년간 1~2%대까지 떨어졌다가, 최근에야 약 3%로 소폭 반등

최근 랠리로 비중이 반등했지만 2026년 기준 여전히 2%대 중반

과거 고점 대비 글로벌 증시 내 광산업의 존재감이 낮은 수준

데이터센터와 AI에 꼭 필요한 원자재를 생산하는 산업임에도 반도체 기업들과 비교하면 밸류에이션 격차

투자 포인트 2 : 부족한 공급

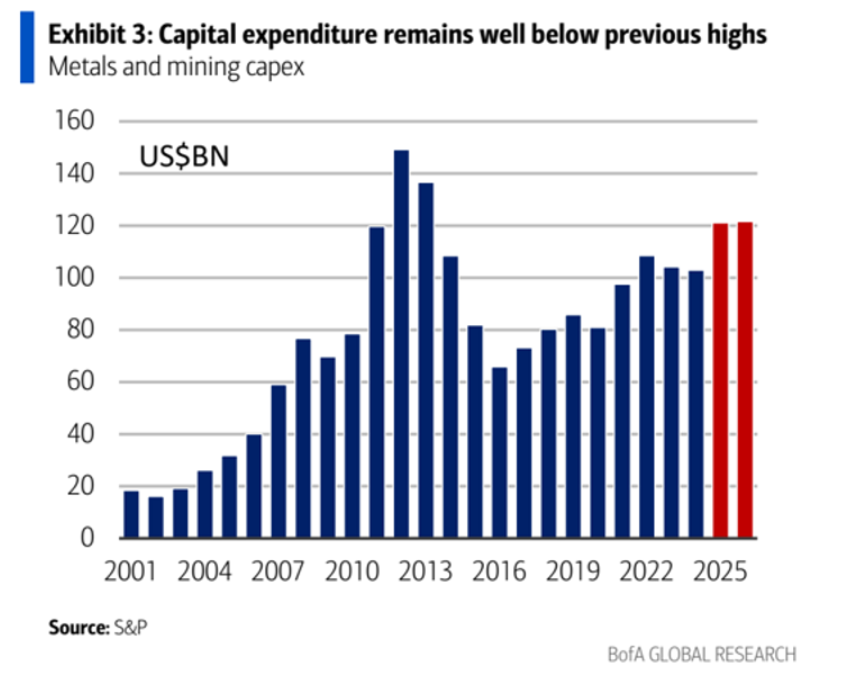

글로벌 금속·광업 설비투자(capex) 추이, 광산업의 투자 사이클이 과거만큼 강하지 않음

2025년 기준 광업 섹터의 연간 설비투자 전망치는 약 1,200억 달러 수준으로, 2012년 정점이었던 1,500억 달러에 비해 낮다. (+인플레이션까지 합치면 더 낮음)

결국, 각국 정부가 핵심 광물 공급망 확보에 직접 나서기 시작

미국 국제개발금융공사(DFC) 사례 → 투자 한도가 2,050억 달러까지 확대되었고 지분 보유 비율도 최대 40%까지 가능 (광산 개발 자본비용 감소 & 멀티플 확장 가능성, LAC와 MP 사례)

구리 광산 공급 증가율은 2% 안팎, 구리 광산 공급 증가세가 여전히 제한적

Why? 4년간 광석에서 구리가 13%나 감소하면서 생산 비용이 비쌈 (품위 하락 + 투자비용 증가)

칠레 (세계 구리 생산의 약 2...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기