원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

월가소식 콘텐츠를 보다가 상당히 흥미로운, 제 이목을 끄는 분석이 나왔습니다.

BCA 리서치의 수석 전략가 다발 조시(Dhaval Joshi)는 다소 독특한 내용의 리포트를 자주 발간하는데요 (개인적인 의견입니다). 최근 리포트에서는 자산 시장을 ‘프래질(Fragile)’ 시장과 ‘안티-프래질(Anti-Fragile)’ 시장으로 구분하여 살펴보는 방법을 소개했습니다.

BCA 리서치는 이 구분을 글로벌 매크로 프레임워크에도 적용할 수 있다고 전합니다. 안티-프래질 시장은 큰 충격이 있어야 가격이 크게 움직이는 반면, 프래질 시장은 아주 작은 촉매(심지어 촉매 없이도)로도 방향을 급격히 뒤집을 수 있습니다. 즉, 프래질 한 불마켓(fragile bull market)은 작은 악재로도 급락할 수 있고, 프래질 한 베어마켓(fragile bear market)은 작은 호재로도 급등할 수 있다는 뜻입니다.

그리고 이러한 프래질, 혹은 안티-프래질 시장의 정도를 만델브로 프랙털 차원(Mandelbrot Fractal Dimension)으로 측정할 수 있다고 주장하는 분석인데요.

이를 원유와 미국 장기 국채 금리에도 적용해보고 싶다는 생각이 들었습니다. (원유는 OPEC+ 추가 감산 완화 소식에도 하락폭이 작았고, 장기 국채 금리도 SLR 완화 소식에도 불구하고 하락폭이 크지 않았다고 봤기에 현 시장 상태를 수치적으로도 확인해보고 싶었습니다)

BCA 리서치는 프래질의 정도를 복잡도로, 그리고 이러한 복잡도는 만델브로 프랙털 차원(Mandelbrot Fractal Dimension)으로 측정하였는데요. 첫 번째 궁금증은 "그럼 이 만델브로 프랙털 차원은 뭐지?"였습니다.

문과인 제가 이것을 알리가 없기 때문에, 가장 든든한 친구인 ChatGPT o3 모델에게 이를 물어봤습니다.

가격 그래프를 줄로 그렸을 때 얼마나 울퉁불퉁하냐를 뜻해.

완만한 언덕길처럼 부드럽게 오르내리면 “단순”하다고 하고,

험한 산악길처럼 톱니 모양으로 자꾸 꺾이면 “복잡”하다고 말해.

이 ‘울퉁불퉁함’을 숫자로 재면, 변화가 많은 구간(초·분·일 단위)까지 확대해 볼수록 선의 길이가 얼마나 늘어나느냐가 핵심이 돼.

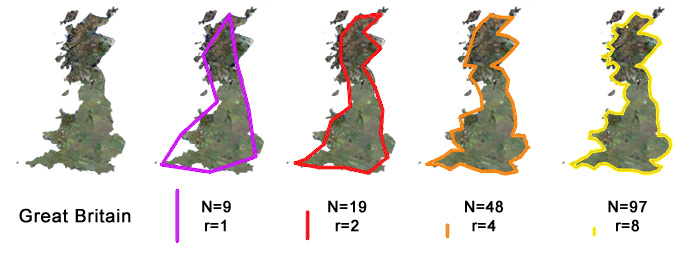

벤와 맨델브로(Benoit Mandelbrot)가 만든 말로, “확대해도 비슷한 모양이 반복되는 그림”을 가리켜.

영국 해안선을 예로 들면, 위성사진·지도·돋보기로 볼 때마다 굴곡이 계속 드러나서 “길이”가 점점 길어진다.

이런 “끝없는 울퉁불퉁”을 수학적으로 표현하려고 ‘프랙탈 차원’이라는 개념을 고안했어.

보통 선(line)은 1차원, 면(surface)은 2차원이야.

그런데 해안선·가격 그래프처럼 “선인데 면에 가까울 만큼 구불구불”하면 1과 2 사이의 차원을 갖게 된다.

예: 해안선 D ≈ 1.25 → 완전한 면(2D)보다는 덜 복잡하지만 직선(1D)보다는 훨씬 복잡.

수치 해석 방법

n = 65, 130, 260일처럼 확대 배율(스케일)을 잡는다.

그 기간 동안 가격이 실제로 움직인 ‘짧은 거리의 합’과 ‘시작↔끝 직선 거리’를 비교해,

확대배율 n이 커질수록 N이 얼마나 빨리 커지는지(log-log 기울기)를 재면 D_{i,n}이 나온다.

D ≈ 1에 가까우면 잔잔한 곡선 → 단순 패턴

D가 1.5~2에 가까우면 톱니·지그재그 → 복잡 패턴

결국 D는 “줌인했을 때 새로 드러나는 굴곡의 비율”을 숫자로 표시한 값이야.

네, 그렇다고 합니다.

결국 복잡도는 맨델브로 프랙탈 차원으로 측정되고, 이는 가격선을 확대해 볼 때 "지그재그"의 양을 측정한다고 보면 될 것 같습니다.

D가 크다는 것 = 복잡도가 높다는 것 = 울퉁불퉁 험한 산길 = 안티-프래질 시장

D가 작다는 것 = 복잡도가 낮다는 것 = 매끈하고 부드러운 길 = 프래질 시장

이렇게 정리했습니다.

아마 정답은 없겠지만, 그래도 왜 일각에서는 이것이 시장의 복잡도를 측정하고 시장에 다양한 참가자들이 존재한다는 것을 측정하는 좋은 지표로 보고 있는지를 확인할 필요가 있겠다는 생각이 들었습니다.

이 또한 A.I.의 도움을 받았습니다.

물어보니 이는 FMH(Fractal Market Hypothesis)에 기반한다고 합니다.

간단하게 설명하면 FMH는 “투자자 시간대의 다양성이 곧 시장의 면역력”이라는 시각을 수학적·프랙탈 개념으로...

![베센트 재무장관, 드디어 SLR 카드 만지작... 하지만 별 반응 없는 국채 금리? ['25.05.27]](https://post-image.valley.town/HXPISBOl30fofyJpH0GcS.png)

![공화당의 "중꺾마", 이제 다음은 무엇을 봐야할까 ['25.05.23]](https://post-image.valley.town/fR7fRgGP2eQil37YeTAdP.png)

![미국 경기 시나리오별 S&P500 주가지수 Index DCF ['25.05.21]](https://post-image.valley.town/oqE4apenebTxu7_2wEuC9.png)

![윤곽이 드러나는 하나의 "크고 아름다운 법안", 지출 일부 감축에도 늘어날 재정적자 ['25.05.15]](https://post-image.valley.town/u8PjlP6KOiRXYOl5Okhg5.png)

![숲을 봐야하지만 나무도 볼 줄 알아야 한다...미국 연방 학자금 대출 문제 부상 ['25.05.14]](https://images.unsplash.com/photo-1448375240586-882707db888b?fm=jpg&q=60&w=3000&ixlib=rb-4.1.0&ixid=M3wxMjA3fDB8MHxwaG90by1wYWdlfHx8fGVufDB8fHx8fA%3D%3D)

아주 흥미로운 기술적 분석이었습니다!

읽어주셔서 감사합니다 ㅎㅎ

좋은 글 감사드립니다. 소개해주신 코드를 이런 저런 가공을 하면 시장의 다양성을 파악하는데에 좋은 도구를 얻을 수 있을 것 같다는 생각이 들었습니다. :)

맞습니다. 원하신다면 날짜 변경도 가능합니다!

그렇다고 하시면 ai를 굴려서 시계열 구간을 정의해서 각 구간마다의 자산 별 프래질 기준이나 특성(추세의 변경 정도/ex. 원자재 1: 프래질<>안티프래질 변환 주기가 짧음, ...) 등을 도출해볼 수 있을 것 같습니다. 한 번 시도해보시면 원래도 매크로 고수이시니 자산군 별 특성에 따라 수급 변화가 유의미한지 등을 수치적으로 확인해보기에 유용할 것 같다는 생각이 듭니다. :)

오... 좋은 아이디어인데요? 한번 시도해 보겠습니다. 다만 TradingView에서 내부적으로 하긴 힘들어 보이고, 파이썬에서 해보면 수월하지 않을까 생각합니다. 그러면 시간이 더 걸릴 텐데... 시간 나면 한번 트라이해 보겠습니다!

다른데도 적용해보니 재미있네요. 파인스크립트도 공유해주셔서 감사합니다~

A.I.가 다 작성해줬습니다 ㅎㅎ 감사합니다!

참 유심히 읽어본 글입니다. 재미삼아 만드셨다지만 여러가지 의미를 담고 있습니다. 기술적 분석 관점을 배경으로 생각해보면 의미가 있겠다 싶습니다. 여기서 생각을 이어가다가 질문들이 생겼습니다. 1. 시간 단위를 65, 130, 260 단위로 세가지를 분석 코드에 넣었는데, 여기에 최소값으로 2를 넣은 것(minval=2)은 최소 2개의 봉(값)이 필요하다는 개념인지 궁금합니다. 2. 그리고 이렇게 세개의 시간지평을 대표적인 분석 대상으로 삼은 이유도 궁금합니다. 사실 이평선 분석에서도 어떤 시간 지평의 이평선을 분석 대상으로 삼느냐에 따라서 바라보는 관점과 그 해석이 상당히 달라지기 때문에 결국 무용론의 공격을 받기도 합니다. (저는 이평선 분석은 기술적분석 측면에서 조건부 유용론 입장입니다. ^^) 3. 그리고 일 로그 수익률을 계산한 이유도 궁금합니다. 로그를 사용하지 않으면 분석 효과가 떨어지나요? 프로그래밍, 코딩 뭐 이런 것은 물론 금융공학적 지식이 미천한 사람 입장에서 궁금증을 막 여쭤본 것이니, 나름 실행 과정에서 생각하셨던 내용을 알려주시면 참 고맙겠습니다. ^^

1. A.I.가 작성한 코드라 저도 사실 식 계산이 맞는가 정도만 확인하고 나머지 디테일을 확인을 못했습니다. 다만 물어보니 minval=2는 “계산이 정상적으로 돌아가려면 최소 2부터 써 주세요”라는 안전 장치라고 보면 된다고 합니다. n=1은 자연로그 분모로 들어가게 되는데, 그렇게 되면 분모가 0이 되기에 계산이 안 된다고 합니다. 2. 제가 정한 시간 지평이 아니고, 월가소식 글에서 BCA Research가 제시한 시간 지평 3가지를 그대로 사용했습니다. 필요하다면 당연히 바꿀 수 있습니다. 3. 이 또한 BCA Research에서 제시한 식을 그대로 사용했기 때문에 정확한 이유를 말씀드리기가 어렵네요... ㅎ 다만 물어보니 로그를 안 써도 계산은 가능하지만, 가격 수준이 바뀔 때마다 복잡도 값이 슬며시 밀려 해석이 엉킬 수 있고,누적·합산 과정에서 수식이 복잡해진다고 합니다. 그래서 대부분의 프랙탈·스케일 분석은 로그 수익률을 기본 재료로 씁니다. “효과가 떨어진다”기보다는 “깊이·정확도가 떨어진다” 정도로 이해하면 된다고 합니다. 꼼꼼하게 읽어주셔서 감사합니다 ㅎㅎ

같은 콘텐츠를 읽고도 이런 접근을 하시다니 정말 멋지신 것 같습니다. (프래질 뉴런과 안티-프래질 뉴런의 차이인가..) 코드 정보도 공유해주셔서 감사합니다!

읽어주셔서 감사합니다!

좋은 글 감사합니다

감사합니다!