2026년 6월 Wk2 주간 데이터센터 병목 브리핑

s4ndwalker

2026.06.14조회수 59회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

coverage: 메모리 및 스토리지, 광학 인터커넥트, BTM 발전원 전환 추세, Apple AFM 3, Agentic CPU 시장

이번 주는 표면적으로 꽤 시끄러운 한 주였음.

SemiAnalysis발 SOCAMM2 스펙 하향 보도 및 scale-up CPO 지연설, 가스터빈 납기 지연 등⎯헤드라인만 보면 방향을 잃기 쉬운 구간.

이 노트의 목적은 각 헤드라인을 earnings call, 채널체크, 공시 자료 등을 통해 펀더멘털에서 검증하는 것.

결론부터: 이번 주 만들어진 소음의 대부분은

(a) 원래 알려져 있던 일정의 재보도이거나,

(b) 형태 (packaging·모듈 구성·발전원 믹스)의 조정이지 방향의 훼손이 아니며, (c) 오히려 수요 측 펀더멘털은 earnings call마다 상향 일변도.

Vera Rubin Compute Tray의 메모리 구성 관련해서는 연산에서 네트워킹으로, 병목의 전환 편 참고.

SemiAnalysis

SemiAnalysis가 기관용 리서치 자료에서 VR200 NVL72 랙에 탑재되는 SOCAMM 용량이 49% 감소할 것으로 보인다고 추정.

VR200 NVL72 랙을 기준으로는 HBM을 제외하고 DDR5 (SOCAMM) 랙 용량이 55TB가 될 것으로 예상했는데, 물량 할당의 한계로 28TB일 거란 전망.

원래는 Vera CPU에 탑재될 SOCAMM2는 1.5TB (모듈당 192GB x 8단)로 언급됐었는데, 768GB (모듈당 96GB x 8단)가 될 예정.

랙당 가격은 55TB 기준 $7.6M에서 28TB 기준 $6.8M로 바뀜. SOCAMM 비용으로만 $0.8M이 줄어든 것이므로, SOCAMM을 제외한 나머지 BOM은 $5.97M란 의미이고,

55TB 기준 BOM에서 SOCAMM이 차지하는 비중은 21.4%였는데, 28TB 기준으로는 SOCAMM이 차지하는 비중이 12.2%로 낮아짐.

VR200 NVL72 랙 가격 자체는 10.5% ($7.6M → $6.8M) 감소한 것이라 고객 입장에서는 큰 차이가 없음.

엔비디아가 전체적으로 조달하는 LPDDR5x의 bit demand는 그대로. VR200 NVL72 랙당 용량 규격만 바꾼 것.

수요는 매우 높은데 DRAM 수급이 타이트한 상태란 의미. 이번 스펙 변경이 다른 요소 때문이 아니라 '수요는 많은데 물량이 부족한 상태'에서 스펙을 변경했을 가능성이 가장 높음.

엔비디아 입장에서는 '더 많은 칩'을 파는 게 매출과 마진율 모두에 좋음.

VR200 NVL72 헤드노드에 쓰이는 Vera CPU,

오케스트레이션용 Vera CPU Standalone 랙,

BlueField DPU와 함께 탑재되는 CPU 등의 사용사례로,

Vera CPU 수요는 높은데 LPDDR5x는 더 받지 못한다고 확인된 상태이므로 이와 같은 결정이 나온 것.

밸류체인상 랙 스케일 제품의 Q가 지켜지거나 늘어날 것을 기대할 수 있음.

BNP Paribas Analyst Comment

DRAM, NAND ASP가 mid-2026에 피크를 찍고 내려올 것으로 전망. 이전에 전망했던 mid-2027보다 1년 당겨서 피크를 전망한 것.

근거는 세 가지: (a) 글로벌 스마트폰 출하가 14% 감소, (b) CXMT/YMTC의 캐파 확장, (c) 가격 폭등으로 인한 다른 산업의 메모리 소비 감소

(a)에 대한 반박

LPDDR5 수요를 이미 SOCAMM 등 AI 서버에 모바일용 저전력 LPDDR5 채택 확대를 통해 상쇄되기 때문에 문제가 없고,

애플도 아예 GPM을 희생시켜가면서까지 이 기회에 하이엔드 스마트폰 시장 점유율을 크게 늘리려 하고 있음.

(b)에 대한 반박

CXMT/YMTC는 장비확보가 원하는 대로 되고 있지 않아 병목을 겪고 있으며 해당 병목을 하반기에 더욱 강화하기 위해 MATCH Acts가 발의되어 있음.

HBM3도 지연되고, 공산당도 따로 올해 두 차례나 생산 확대를 요청할 정도로 수급이 타이트하며,

DRAM wafer 투입량만 보면 존재감이 커보이지만 CXMT의 수율이 50%를 밑도는 수준으로 알려져 있어서 (역시 장비반입 문제 때문) 실질 생산량 (bit output per wafer)은 SEC/SKH/MU 대비 절반 수준.

이걸 극복하려면 Naura, AMEC, Piotech, SMEE 등 중국산 장비 생태계가 지금보다 더 성숙해야 할텐데 아직 시간이 필요.

(c)에 대한 반박

현재의 메모리 가격을 감당할 수 있는 하이퍼스케일러들의 bit demand를 가지고 시장이 굴러가고 있기 때문에, AI 서버가 전체 DRAM 및 NAND 수요에서 차지하는 비중이 올라가는 식으로 상쇄될 것.

JPM (6/2):

Vera CPU발 PCIe 6·LPDDR5X 수요 급성장 전망.

AI PC 신제품 N1X는 128GB LPDDR5X 탑재⎯기존 PC 평균 12~16GB 대비 자릿수가 다른 탑재량.

SK Hynix (KRX: 000660):

향후 5년간 DRAM WSPM (Wafers per Month) 2배 발표

CY25 말 53만 장 → CY28 말 74.5만 장 → CY29 말 86.5만 장 → CY30 말 용인 클러스터 1기 완공 시 100만 장+.

CAGR로는 5년 15%라 공급 과잉 신호로 보기 어려움. 변수는 CY28~30 EUV 장비 50대+ 확보 여력.

Kioxia (TYO: 285A) Investor Day:

CY28 장기 NAND TAM을 1,807EB로 상향 (3년 CAGR 22%),

최소 2027년까지 공급 부족 지속 전망.

eSSD 시장은 CY25 295EB → CY28 900EB+,

AI 추론 메모리 / 스토리지 수요가 연평균 86% 성장하며 견인.

TD Cowen:

HDD 제조사들이 CY27에도 공격적 가격 인상 가능,

CY27 HDD ASP가 TB당 $20 수준까지 (+20% YoY).

이 기준 Seagate (NASDAQ: STX) CY27 EPS $45~50 (컨센 $30 초반), Western Digital (NASDAQ: WDC) ~$30 (컨센 $20 초반)⎯약 40% 업사이드.

핵심은 수요가 아니라 가격 결정력이 컨센서스화되고 있다는 것.

SanDisk (NASDAQ: SNDK)의 LTA 최저 GPM은 80% 수준⎯DRAM 업계 LTA 최저 GPM (~60%)보다 한참 높음. CY27 생산능력의 약 30%를 이미 LTA로 고정했고 장기 목표는 80%. NAND 업계에서 가장 공격적인 LTA 구조.

SNDK가 부르는 정식 명칭은 NBM (New Business Model).

FY Q3'26 earnings call (4/30) 기준 5건 체결 (Q3 3건 + Q4 2건), 추가 협상 진행 중.

구조: (a) 최대 5년 계약, (b) 분기별 약정 물량이 계약 기간에 걸쳐 증가, (c) fixed + variable 혼합 가격 (가격 상승 시 SNDK가 업사이드, 하락 시 고객이 일부 업사이드).

Q3 체결 3건만으로 최소 계약 매출 (RPO, 최저가 기준) ~$42B⎯경영진 표현으로는 "providing visibility, pricing protection, and more consistent, durable returns".

LTA가 "리스크 분산 자금조달 수단" 인 이유⎯$11B+ 금융 보증 관련해서:

핵심은 이 계약이 단순 take-or-pay 약정이 아니라 고객이 담보를 거는 구조 라는 점.

5건 합산 financial guarantee가 $11B+이고, 구성은 두 갈래

(a) 선급금 (prepayment): Q3 대차대조표에 이미 $400M 기록됨,

(b) 제3자 금융기관이 관리하는 금융 상품 (은행 보증/신용장 류)으로, 고객이 약정 물량을 인수하지 않으면 즉시 트리거되어 SNDK에 현금이 들어옴.

경영진 표현으로는 "billions of dollars of collateral through various financial instruments that will survive for the life of these contracts".

"리스크 분산 자금조달"인 이유:

팹을 가동하는 SNDK 입장에서는 생산한 만큼 팔아야하는데,

NBM이 그 수요를 계약·담보로 고정

(1) 선급금 $400M은 고객이 무이자로 제공하는 운전자본·CapEx 재원이고,

(2) 은행 보증은 NAND 수요 리스크를 고객(과 보증 은행)이 인수하게 만들어, 팹 가동률을 SNDK 자체 신용이 아니라 고객 계약으로 사전 보증 후 자금조달하는 효과.

즉 "내 (SNDK) 가 증설에 대한 모든 부담을 떠안고 사이클 수요 리스크를 진다" 에서 "고객이 담보를 걸고 내 (SNDK) 팹의 가동률을 보증한다" 로 리스크가 이전됨.

결과 검증:

해당 분기에 SNDK는 net cash 목표 달성 + $6B 자사주 매입 발표

NAND가 자본을 소모하는 cyclical에서, 고객 담보가 사이클을 떠받치는 구조로 바뀌고 있음을 재무적으로 입증.

80% 최저 GPM (수익성 방어) + $11B 담보 (자금조달)이 한 계약 안에 묶인 것이 SNDK LTA의 차별점.

종합하면 LTA의 "$11B 금융 보증 / $42B RPO / FY27 매출의 1/3 이상 확보" 는 §1.4의 cyclical → secular 전환을 가능케 하는 핵심 메커니즘⎯판매처 (SNDK) 와 수요처의 단순 "악수하고 서명하고 사진찍고 끝" 수준의 약정이 아니라 담보가 실질적으로 받쳐 주는 "은행 보증된 백로그" 라는 점이 핵심.

DRAM/NAND가 데이터센터 CapEx의 10~15%였던 시대에는 분기 단위 가격 협상이 합리적이었지만, 이제 40%+로 커지면 구매자도 "HDD처럼 가격이 조금씩 오른다" 를 전제로 물량을 미리 고정하는 편이 데이터센터 ROI 계산과 CapEx 가시성에 유리.

bit supply YoY +20~25% × ASP YoY +20~25% = 이익 YoY +44~56%의 구조적 성장.

가격 상승 베팅이 아니라 장기 이익성장의 가시성이 확보될 경우, cyclical → secular 전환을 전제로 지금보다 높은 PER 정당화 가능⎯현재 CPU 기업들이 CY27 PER 30+, 광학 기업들이 25~30배를 받는 것과 같은 논리 구조.

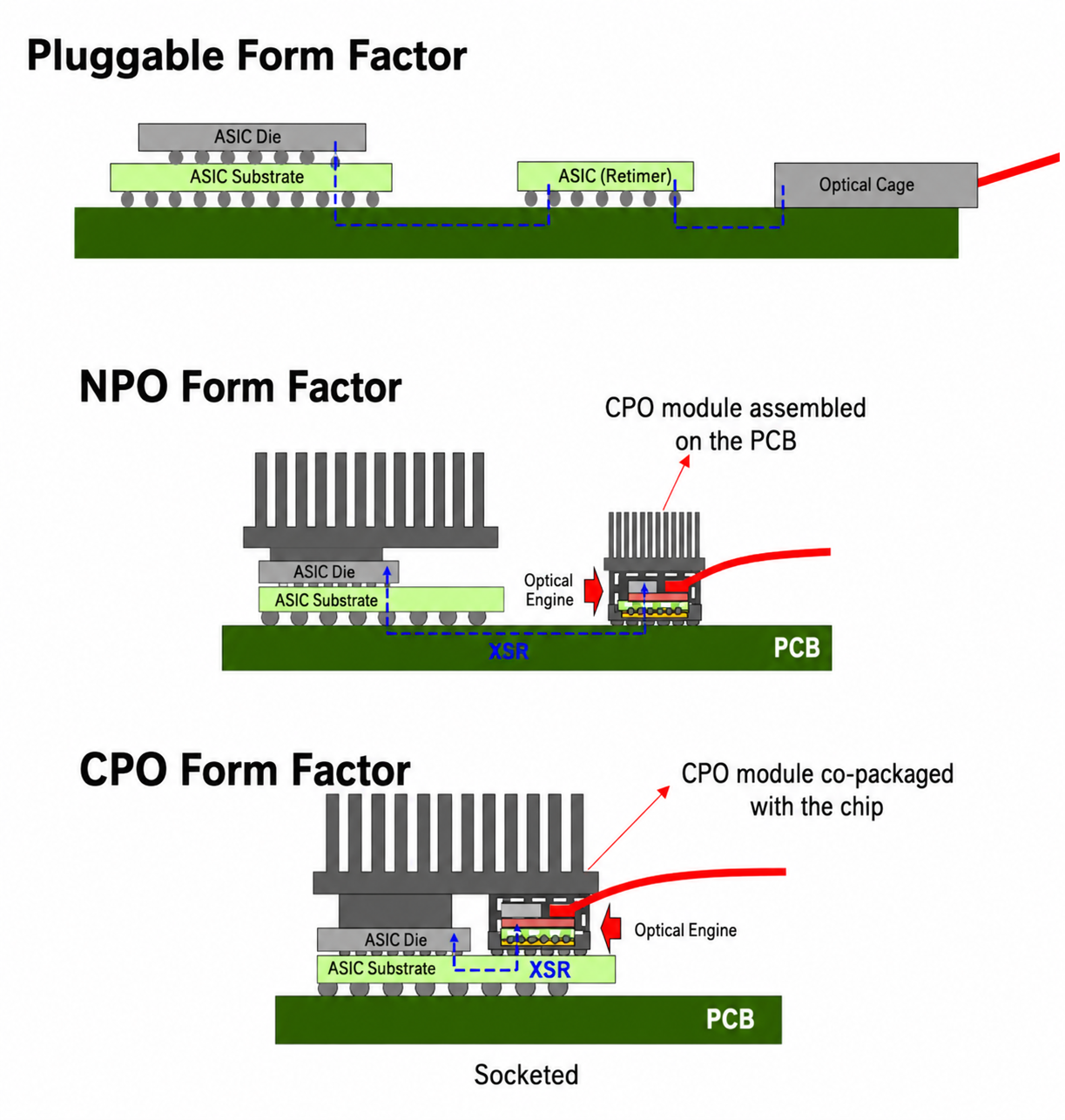

Pluggables에서 CPO까지, 광학 인터커넥트의 세부적 엔지니어링 전환 과정은 CPO에 관하여 Pt.1 참고

SemiAnalysis가 기관용 리서치로 AI HW 전반에 대해 코멘트함. 그 중 광학 관련 전망은:

(a) CPO 양산은 2028~2029년 이후,

(b) CPO 시스템으로 보자면 수율 19% (광 엔진 부착 수율이 95%라고 가정하면, 하나의 가속기에 32개의 COUPE를 장착하므로 시스템 수율은 0.95^32 ≈ 19%)

기존에도 Scale-up CPO 스위치의 본격 양산·출하는 (사실상) 2029년부터 진행될 전망으로 투자자들 사이에서 인식되어 왔으나, 전체적인 맥락의 이해 없이 단순 CPO 양산이 delay된다는 말만 듣고 dump로 반응한 것.

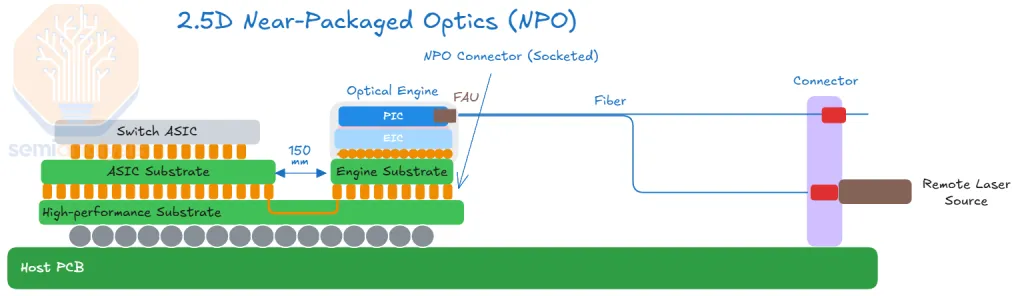

그렇다면 CPO가 램프업되는 동안의 기간에는 어떤 네트워킹 방식이 적용될 것인가? 봤을 때, 그 사이 많은 NPO 프로젝트들이 꽤 의미 있는 물량으로 램프업 될것으로 전망.

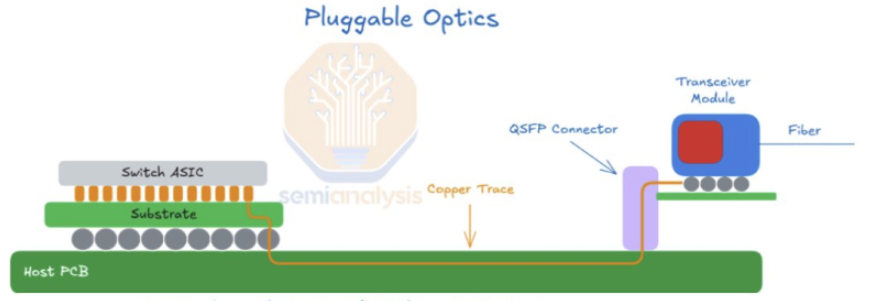

CPO건 NPO건 필요로 하는 것은 동일: (a) Laser Source (UHP CW laser / ELS), (b) Fiber Array Unit, (c) PIC/EIC.

차이는 PIC·EIC를 어디에 최종 패키징하느냐뿐 (Switch ASIC 기판 위면 CPO, 밖이면 NPO). 실질적으로 패키징 기업의 자리만 바뀌고, 광원 (레이저)·FAU·광 부품 수요의 대세에는 영향이 없음.

따라서 "Scale-up CPO 지연" 류 헤드라인은 scale-up 광학 인터커넥트 침투 테제의 훼손이 아닌, 세부 패키징 형태와, 패키징별 도입 시점의 조정으로 읽어야 함. 큰 틀에서 시스템 아키텍처는 일관되게 더 높은 대역폭 밀도, 더 낮은 전력, 더 높은 통합도로 이동 중.

타임라인 정리 (기관 교차검증 결과, 이번 주에 발표된 모든 정보가 새로운 것이 아닌 것이 핵심):

Scale-up CPO 스위치의 본격 양산·출하는 2029년부터 (Feynman ramp). 투자자들 사이에서 원래 CY29 양산으로 인식되어 왔음.

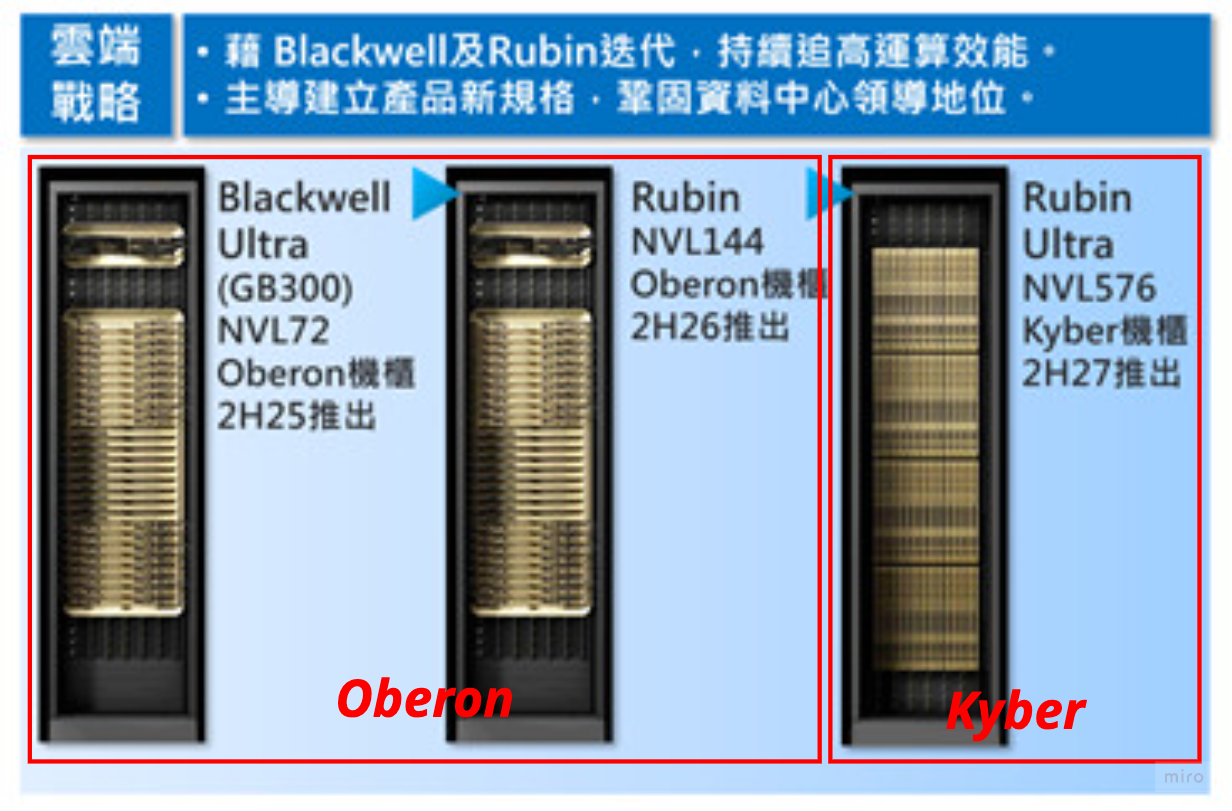

CY 2H27 Rubin Ultra NVL576의 scale-up CPO는 NVSwitch-to-NVSwitch에만 적용 (GPU 직결 아님). 프로젝트 규모도 판도를 바꿀 수준은 아님.

Rubin Ultra 랙 아키텍처는 Oberon을 유지할 가능성이 높아 보임. Kyber 800 VDC 구조는 Feynman 전까지 메인 채택이 아니며 (2028년 이후 도입), 랙당 compute die 144개 유지·전력은 당초 1MW 예상에서 500kW 이하로 하향.

800VDC 지연으로 WOLF, NVTS 같은 순수 WBG 전력반도체 플레이어의 멀티플을 정당화할 단기 촉매도 부재.

그 사이 다수의 NPO 프로젝트가 의미 있는 물량으로 램프업. 이는 기존 트랜시버·광부품 기업들에게 여전히 유리한 구도.

NPO 쪽 모멘텀 (Lumentum (NASDAQ: LITE) 측 발언, Mizuho Tech Conf. + Needham NDR):

엔비디아가 CPO를 주도하고, 하이퍼스케일러 ASIC 진영은 NPO를 검토. 최근 2개월 사이 Non-NVIDIA 고객들의 NPO 관심이 뚜렷하게 증가했고 도입 일정도 앞당겨지는 중⎯NPO 버전 스위치의 첫 출하는 2H27.

ASIC 진영이 "엔비디아의 성능을 넘으려면 랙 백플레인에 더 많은 1.6T 레인을 깔아야 한다" 고 말하고 있어, 랙 수로는 작아 보여도 광 레인 수로 보면 ASIC NPO 기회가 엔비디아 CPO 기회보다 커 보인다는 것이 LITE의 판단.

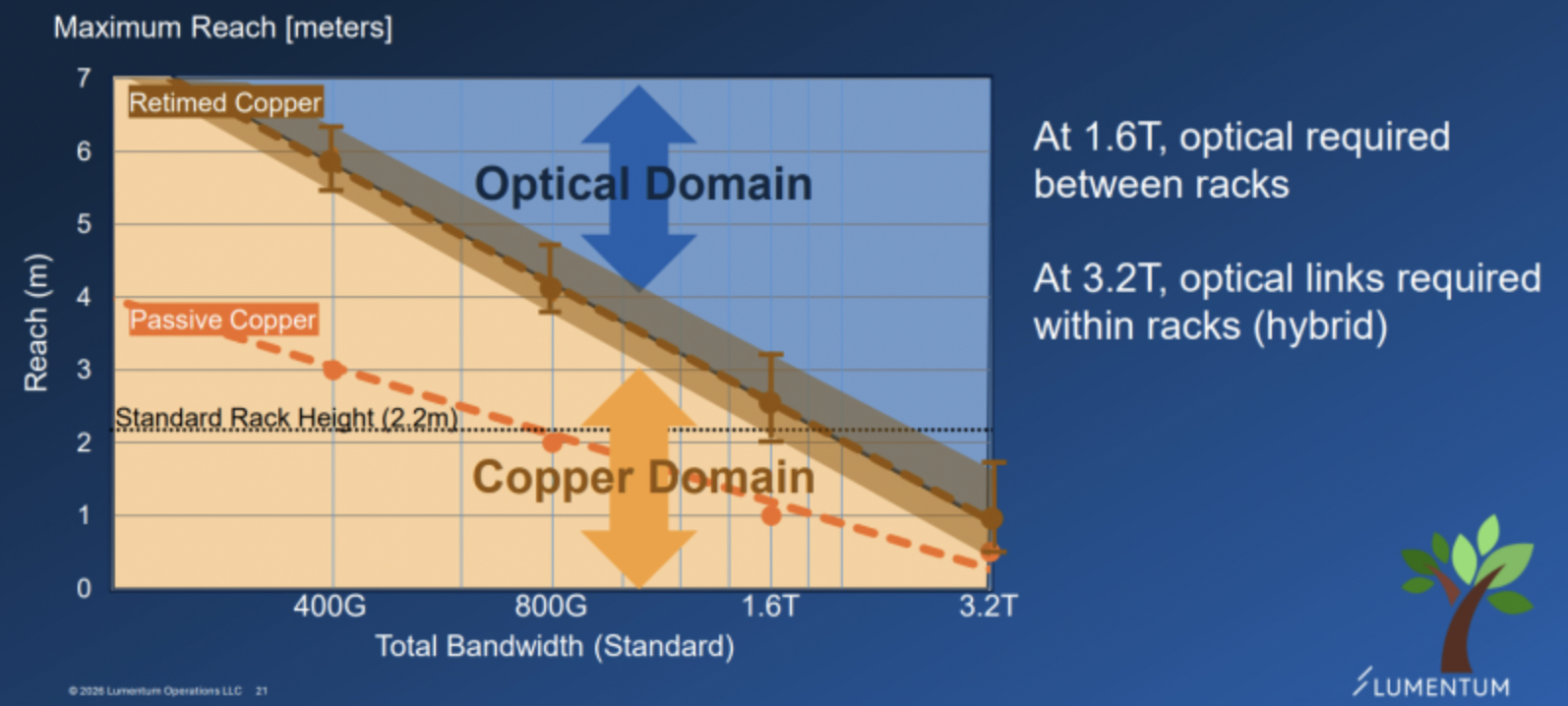

레인당 200G 전환에서 구리의 물리적 한계를 마주치는 순간 광학 백플레인 채택이 공격적으로 바뀔 것. NPO로 가도 ELS 모듈 형태 판매 시 광원 칩 (UHP laser) 단품 대비 ASP가 2배.

earnings call 교차확인:

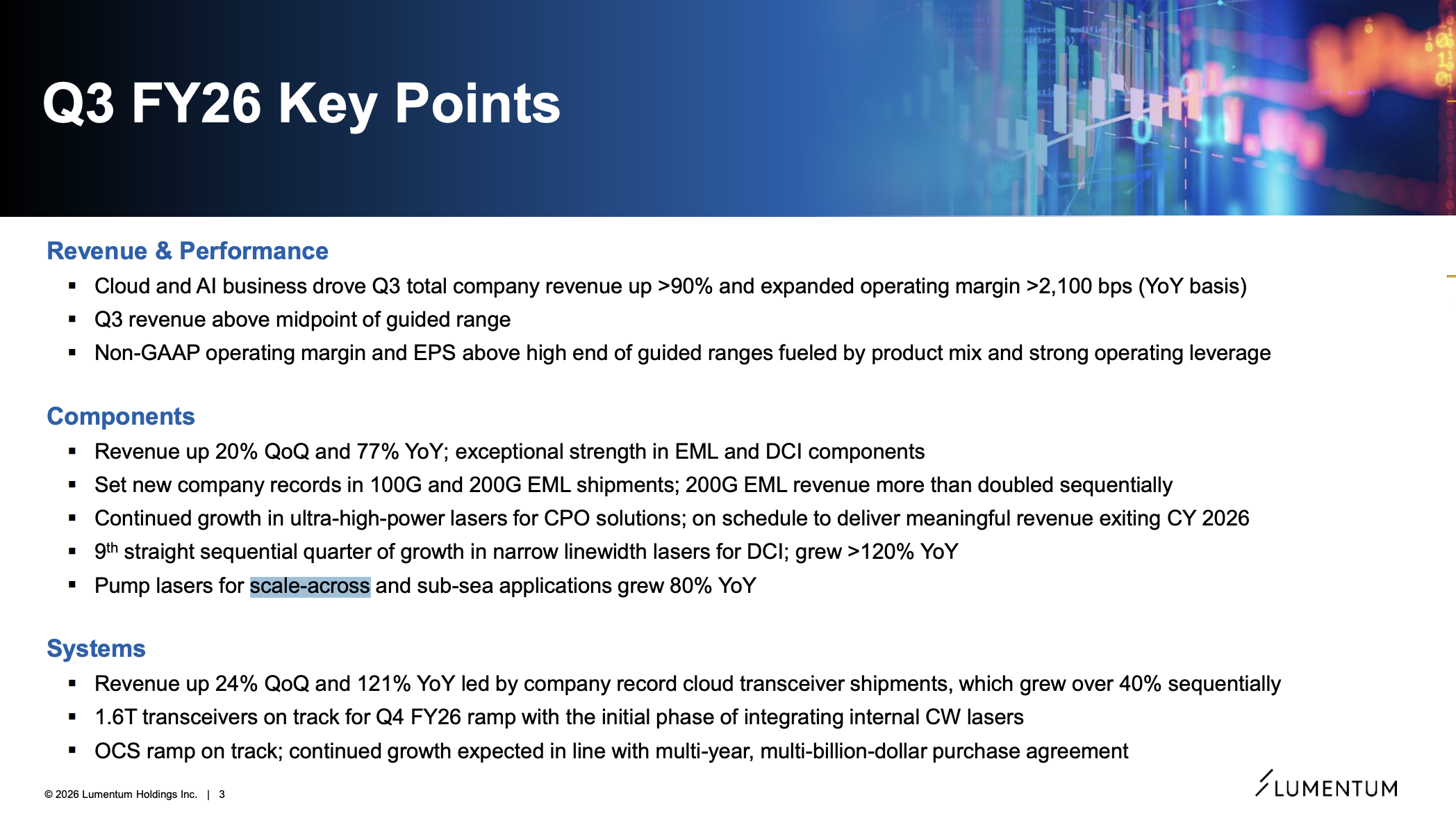

LITE FY Q3'26 earnings call (5/5):

"our largest single growth driver, scale-up CPO is still very much in its infancy"⎯scale-out 중심으로 이미 수십억 달러 단위 주문을 받았고, scale-up은 그보다 훨씬 클 것이며 제대로 실행하면 "somewhere greater than $5 billion of incremental revenue".

CPO에서 "massive supply-demand imbalance" 를 예상. 2027년에 출하해야 할 레이저 수량은 scale-out + scale-up 수요가 겹치며 "really a massive step-up".

Coherent (NYSE: COHR) FY Q3'26 earnings call (5/6):

scale-out CPO 매출은 2H CY26 램프 시작, scale-up CPO 매출은 2H CY27 램프 시작.

CPO를 ">$15 billion of incremental addressable market" 으로 제시, 3월 엔비디아와의 전략적 파트너십 (복수 CPO 제품군) 재확인.

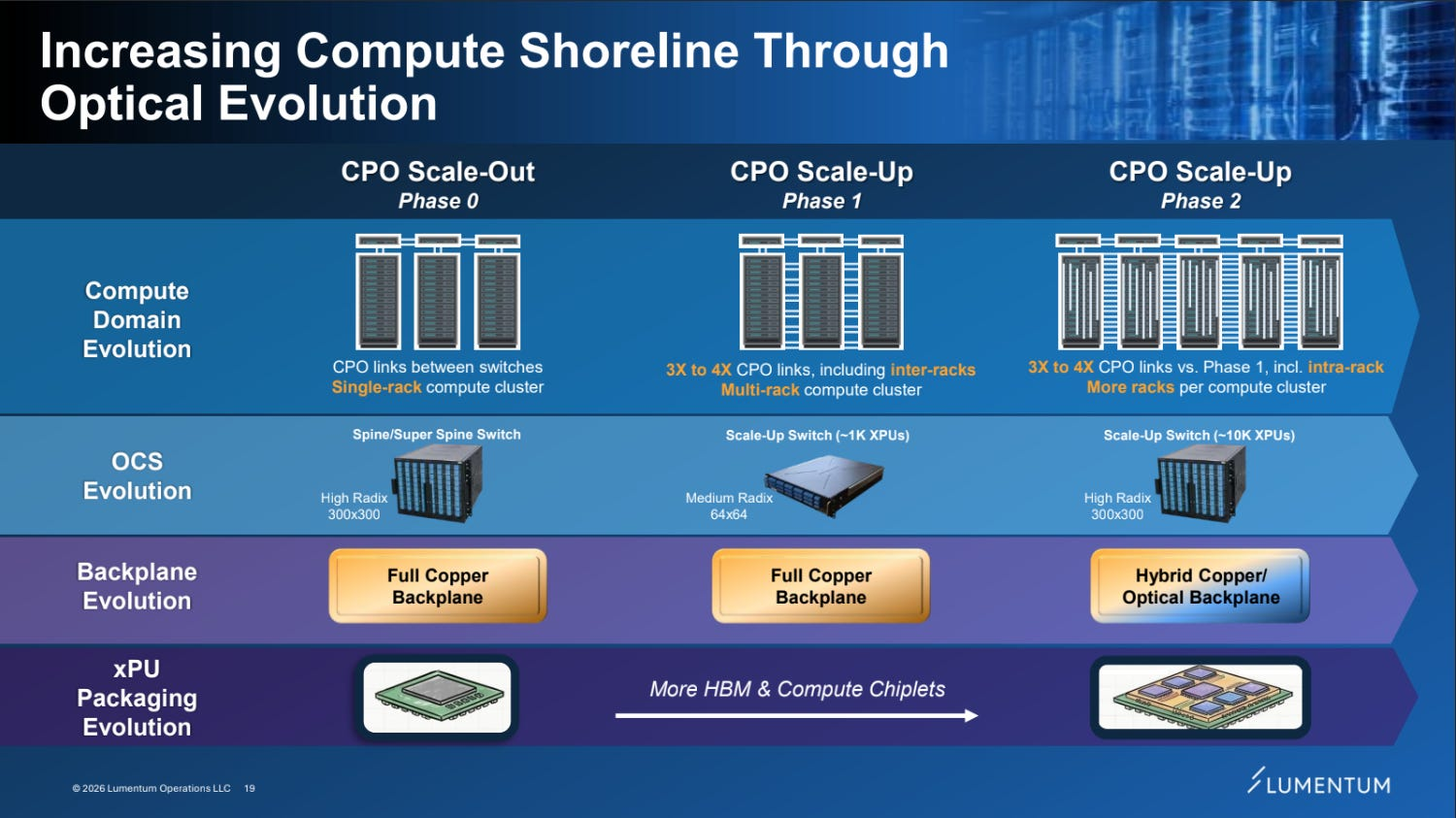

CPO Scale-out & up 램프 커브로 보면:

Phase 0 (SN6810, H2 CY26)⎯VR NVL72 배치의 25% → Phase 1 (CY27)⎯스위치 믹스 60%+ → Phase 2 (Feynman)⎯ "all CPO",

랙당 CPO 콘텐츠는 세대를 거치며 9~16배로 스케일링. CPO/NPO가 공존해도 클러스터 내·외부에서 광학이 차지하는 비중이 구조적으로 올라간다는 장기 관점과 정합.

Scale-out CPO는 원래 일정대로 진행. 젠슨이 Computex 2026에서 CPO가 예정대로 진행될 것이라 분명히 발언.

네오클라우드 (CoreWeave, Lambda)와 Oracle (NYSE: ORCL), 익명의 주요 CSP 1곳이 scale-out CPO를 구축 중이고,

Foxconn (TPE: 2317)의 CPO 대량생산도 순조로움 (공급망 피드백 긍정적).

LITE: 엔비디아 scale-out CPO용 UHP laser 램프업은 계획대로.

출하는 3Q26 시작, 4Q26부터 의미 있는 매출⎯FY Q3'26 earnings call에서 "on schedule to both deliver meaningful revenue in our December quarter and fulfill the multi-hundred million dollar purchase order slated for the first half of calendar year 2027" 로 재확인. 복수 CPO 고객과는 pluggable turnkey ELS 모듈 형태의 협업 진행 중.

COHR: initial scale-out CPO 매출 2H CY26 시작 (위와 동일 타임라인).

CPO vs NPO와 무관하게 광원 수요는 동일하다는 점이 핵심⎯어느 패키징으로 출하되느냐의 차이일 뿐.

그 사이의 현금흐름은 여전히 트랜시버가 주도:

LITE FY Q3'26:

매출 $808M (+YoY 기록),

클라우드 모듈 +40% QoQ,

1.6T 트랜시버 FY Q4'26부터 램프 (자체 CW laser 일부 탑재).

레이저 칩 출하량 전년 동기 2배,

EML은 2026년 12월 분기까지 전년 대비 +50% 출하 성장 목표.

1.6T 도입 물량의 대부분을 EML이 차지 (Mizuho 발언과 일치).

제약은 수요가 아니라 공급.

Applied Optoelectronics (NASDAQ: AAOI) FY Q1'26:

첫 800G 볼륨 출하 완료 + 다른 장기 하이퍼스케일러 고객에게서 첫 1.6T 볼륨 주문 수주.

800G/1.6T 캐파 월 10만 개 → 2026년 말 65만 개 → 2027년 말 93만 개 목표,

2027년 중반 월 $471M 데이터센터 트랜시버 매출 목표 제시.

단, CPO용 ELSFP는 아직 하이퍼스케일러 검증조차 시작 전⎯플러거블 수명이 연장될수록 AAOI는 오히려 수혜라는 구도가 earnings call 내용과 정합 (earnings call 전체가 트랜시버 캐파 스토리, CPO 매출 언급 부재).

참고 (10-K 온도차): LITE FY2025 10-K (25-08-19 제출)에서 co-packaged optics는 "advanced packaging schemes" 한 줄 언급에 그침. 1년 새 earnings call의 중심 주제가 된 것 자체가 CPO 상업화 속도를 보여주는 증거.

하이퍼스케일러들이 단일 건물의 전력·공간 한계에 부딪히며 지역적으로 분산된 컴퓨트 도메인을 잇는 구조로 이동 중

LITE FY Q3'26 earnings call: "As hyperscalers exhaust the power and space limits of individual data center buildings, they are shifting to distributed architectures... These scale-across networks require high-bandwidth synchronization across multiple data centers."

마진 확대의 한 축이 scale-across 제품군이라고 명시.

Ciena (NYSE: CIEN) 1Q26 실적발표에서 공급 제약이 걸린 주요 부품으로 모뎀/DSP와 펌프 레이저를 지목⎯scale-across 수요가 부품 단에서 이미 타이트하다는 증거.

멀티레일의 의미:

기존 광통신 업그레이드가 "한 레인을 더 빠르게" (레인당 400G → 800G, 더 빠른 파장, 더 고속 모듈 적용) 만드는 방식이었다면,

멀티레일은 동시에 쓸 수 있는 광 경로 자체를 여러 개로 늘리는 구조.

속도가 ...