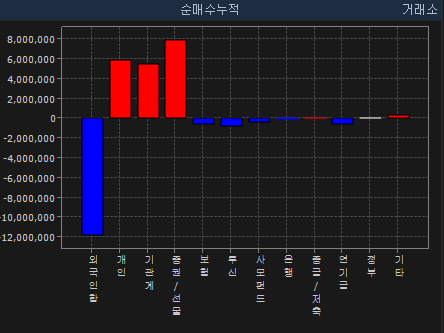

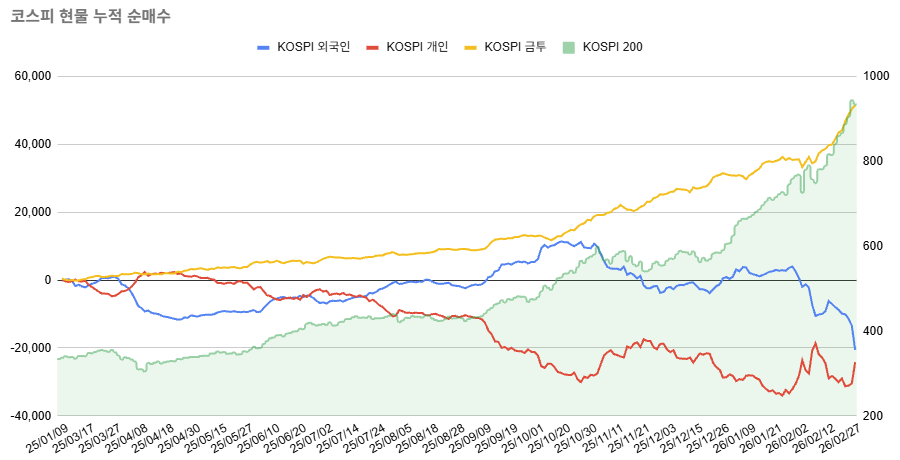

이번 주 코스피 현물주식 수급입니다. 개인과 금융투자가 나누어 매수, 반대편에는 외국인이 무려 약 12조원을 매도했습니다. 기록적인 수준이에요.

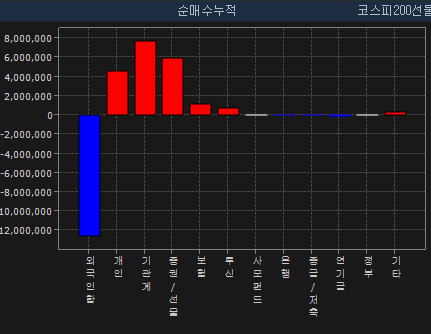

코스피 200 선물 수급입니다. 현물과 거의 똑같죠? 이번 주, 외국인의 현물 매도도 역대급이었지만, 선물 매도도 12조원을 넘길 정도로 엄청난 규모로 이루어졌습니다. 2월 1주차 수급동향에서 외국인의 역대급 매도가 나왔다고 했었는데, 그 때 매도 규모가 현물 11조원, 선물 6조원이었습니다. 그런데, 이번 주에는 외국인에 의한 현물 12조원, 선물 12조원의 역대 최고 수준의 매도가 나온 겁니다.

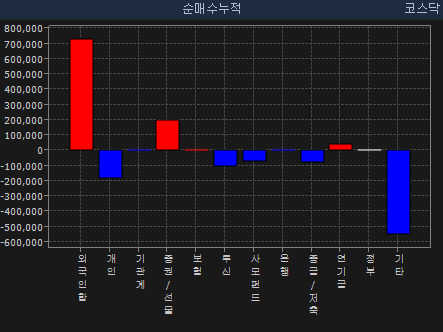

코스닥 현물은 그림이 사뭇 다릅니다. 외국인이 거의 유일한 매수 주체였죠. 코스닥 외국인 매수 상위 종목들을 보면 시총 상위 종목에 집중되었다고 보기도 어렵고, 섹터도 분산되어 있어요. 내수는 주로 2차 전지와 바이오에 집중되어 있고, 매도 상위 종목에는 반도체 비중이 상당히 포함되어 있습니다. 이렇다 보니 외국인의 코스닥 매수가 지수 추종이라고 보기도 어렵고, 반도체 테마 트레이드라고 보기도 어렵죠.

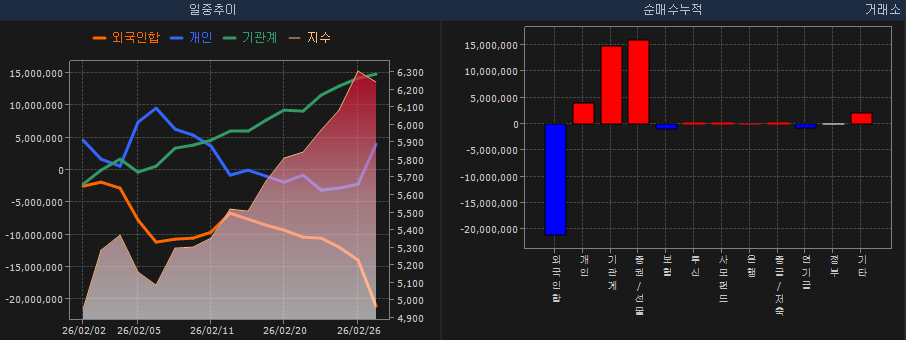

2월 1주에도 외국인 대규모 매도, 4주에도 대규모 매도... 그럼 전체로 놓고 볼까요?

코스피에서 2월 한 달 동안 외국인은 현물을 무려 21조원 팔았습니다. 선물도 7조원 팔았구요. 누가 샀느냐... 개인과 금융투자가 샀습니다. 지난 달까지 주식 현물 매수는 금융투자가 사실상 독점했는데, 이번 달에는 개인도 순매수를 기록했죠.

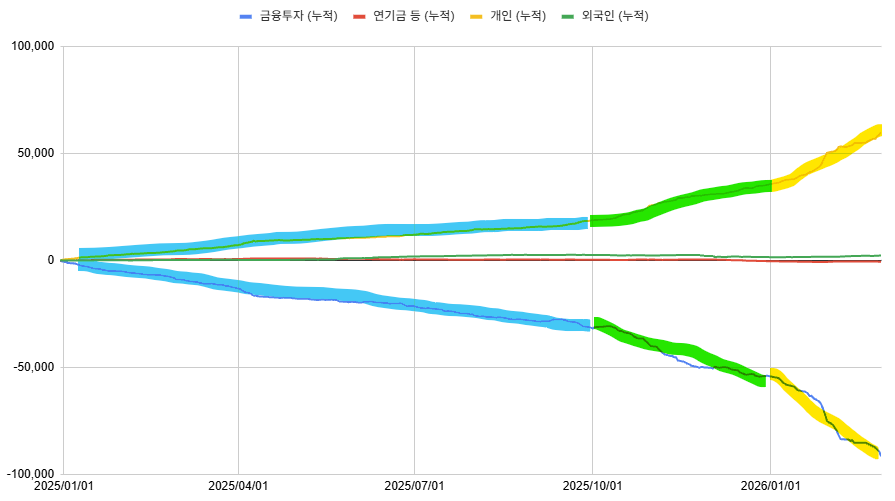

여기서 제가 아주 큰 실수를 했는데... ETF 수급을 고려하지 않았습니다. 사실 원래 그 규모가 전체 수급을 왜곡시킬 정도로 ETF 수급이 크지는 않았어요. 그런데, 작년 4분기부터 국면이 달라졌습니다. 이걸 제가 완전히 놓치고 있었어요. 뽀동이님 덕에 깨달았습니다. 감사합니다.

과거 1년, ETF 주체 별 누적 순매수입니다. 우선 한국증시에 상장된 ETF의 매수주체는 개인입니다. 이건 항상 그래왔어요. 그리고 ETF를 파는 매도주체는 금융투자입니다. 개인이 ETF를 매수하면, 기초자산을 ETF 운용사들이 매입하게 되는데, ETF 운용사는 투신이지만, 거래를 가능하게 해주는 이들은 증권사이기에 수급분류에서 ETF에 의한 기초자산 현물 매수는 금융투자로 잡힌다고 합니다. 이것도 제가 오해하고 있던 부분이죠.

개인이 ETF를 사면, 거래 상대방은 금융투자가 되고,

ETF 운용사는 매수와 매도에 맞추어 기초자산의 거래 주문을 내고, 그 주문은 금융투자가 수행합니다.

개인이 ETF를 사면, 금융투자가 ETF를 팔고, 금융투자가 기초자산을 사고 파는 것으로 기록됩니다.

이 맥락을 감안하고 위 차트를 다시 보면... 형광펜 색상으로 마킹한 세 구간으로 나뉩니다. 25년 10월 전까지 개인의 ETF 매수세는 완만하게 증가했지만, 10월 이후 기울기가 가팔라졌습니다. 개인의 ETF 매수세가 한층 강해졌다는 거죠. 이후 26년에 들어와서 개인의 ETF 매수세는 더욱 강해집니다. 개인의 매수세에 비례하여 금융투자의 ETF 매도규모도 같이 움직이죠. 개인 ETF 매수세가 이렇게나 강해졌다면, 금융투자에 의한 기초자산의 매수세도 동시에 강해졌겠죠?

수 개월째 지속적으로 지적해 왔던 금융투자의 과도하다고 볼 수밖에 없는 공격적인 주식 현물 매수의 원인은 개인의 ETF 매수세 강화에 있었다고 해석하는 편이 타당하다고 보여집니다.

계속해서 업데이트해 왔던 ...

![[시리즈 연재] (2월 4주차) 미국증시 수급 상황 점검](https://post-image.valley.town/DDKOrap9_g5A46xZCj9aa.png)

![[시리즈 연재] 다시 혼돈의 안개 속으로...](https://post-image.valley.town/yBe2pW_rHqqUdh6su0xFr.png)

![[시리즈 연재] 엔 캐리 유동성 현황 점검](https://post-image.valley.town/3ZQmtuG8ZdCUOppZiy2dI.png)

![[시리즈 연재] (2월 3주차) 한국증시 수급 상황 점검](https://post-image.valley.town/n4pfqyJ5RDMWE63lioHoa.png)

![[시리즈 연재] (2월 3주차) 미국증시 수급 상황 점검](https://post-image.valley.town/RtqsWiwDSWPB1LPzlknf2.png)