[시리즈 연재] 수학 없는 옵션 입문 14화 - 베가(Vega)

911GT3RS

2026.05.26조회수 169회

911GT3RS

구독자 1,989명구독중 107명

Hybrid Theory

지난 시간에는 옵션의 세 번째 그릭스인 세타에 대하여 배워보았습니다.

세타는 "시간이 하루 흐를 때 옵션 가격이 얼마나 깎이는가?"를 나타내는 그릭스였고, 매수자 입장에서는 가만히 들고만 있어도 매일 청구되는 확정적 비용이라는 점, 그리고 만기가 가까워질수록 그 청구액이 지수함수 형태로 늘어난다는 점을 살펴보았습니다.

이번 시간에는 옵션의 또 하나의 핵심 그릭스인 변동성에 대한 옵션가격의 민감도, 베가(Vega)에 대해 공부해보겠습니다.

이번 회차를 본격적으로 읽기에 앞서, 혹시라도

를 아직 읽지 못하셨다면, 먼저 읽고 오시면 이해에 큰 도움이 될 것 같습니다. 베가의 원리적 측면인 내재변동성이 대부분 7~8화에서 이미 다뤄졌고, 이번 회차는 거기에 '민감도'라는 개념으로 확장하는 내용이기 때문입니다.

그럼 시작해보겠습니다.

들어가기에 앞서, 10화에서 잠시 언급드렸지만, 베가는 사실 그리스 문자가 아닙니다. 변동성(Volatility)의 V로 시작하는 이름을 붙이려다 보니 베가(Vega)라는 이름이 자리잡은 것이고, 학계나 일부 제도권에서는 카파(κ)라고 부르기도 합니다. 본 연재에서는 가장 대중적인 이름인 베가로 통일하기로 합니다.

자 그럼, 오늘도 두괄식으로 결론부터 박고 시작하겠습니다.

베가 = 내재변동성(IV)이 1%포인트 변할 때, 옵션 가격이 얼마나 변하는가?

즉, 옵션가격이 내재변동성에 얼마나 예민한가?라는 의미입니다.

예를 들어, 어떤 콜옵션의 현재 가격이 5달러이고, 내재변동성이 20%인 상황에서 이 옵션의 베가가 0.15라고 해봅시다. 그럼 다른 모든 조건(기초자산 가격, 만기까지 남은 시간, 이자율)이 그대로라는 가정 하에 다음과 같이 해석할 수 있습니다.

IV가 20% → 21%로 1%포인트 올라가면, 옵션 가격은 5달러 → 5.15달러

IV가 20% → 19%로 1%포인트 내려가면, 옵션 가격은 5달러 → 4.85달러

베가는 지난 시간에 배웠던 세타와 일종의 동전의 앞면과 뒷면과도 비슷하다고 할 수 있습니다. 세타가 매수자에게 무조건 마이너스였던 것처럼, 베가는 매수자에게 무조건 플러스입니다.

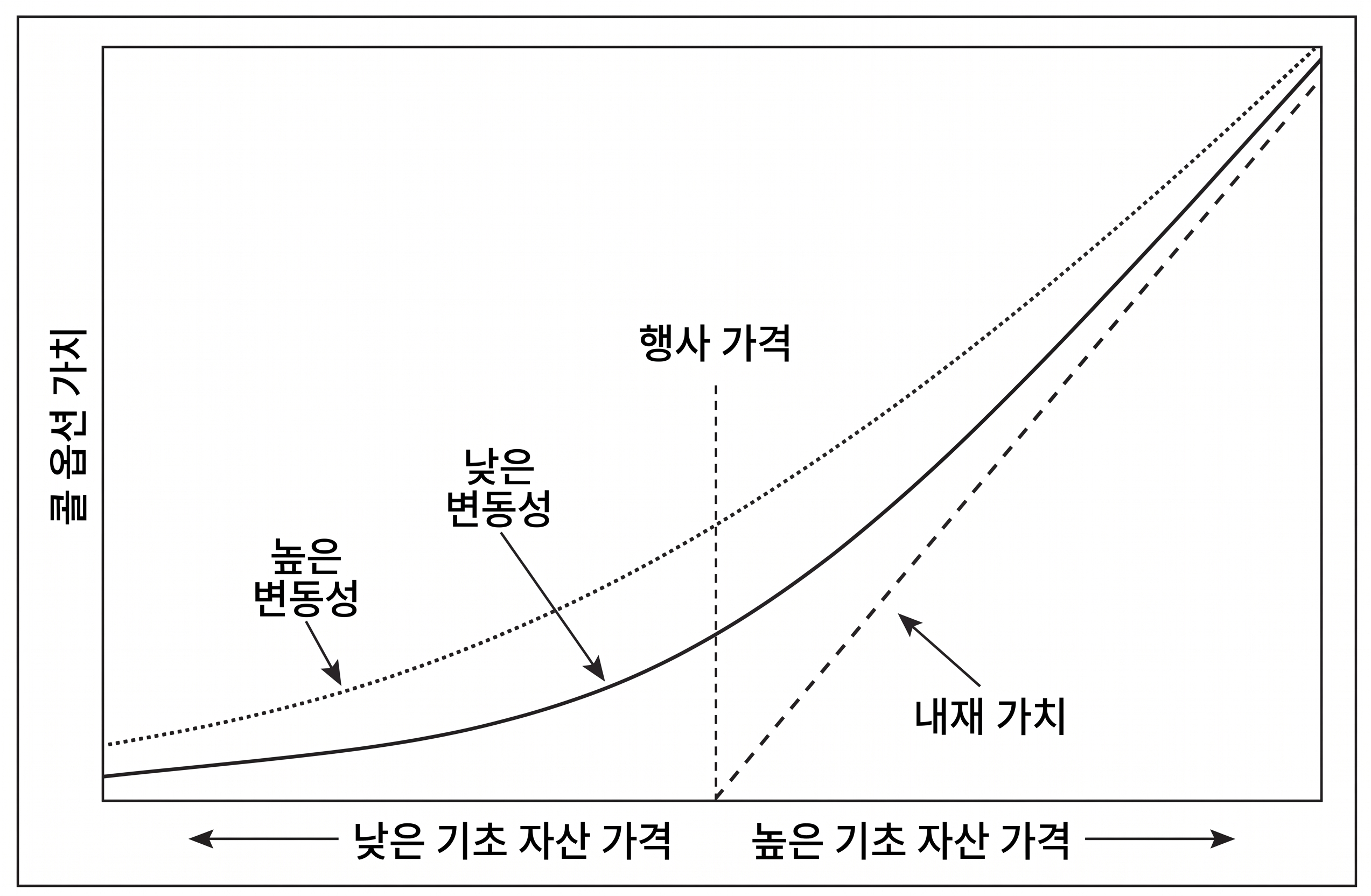

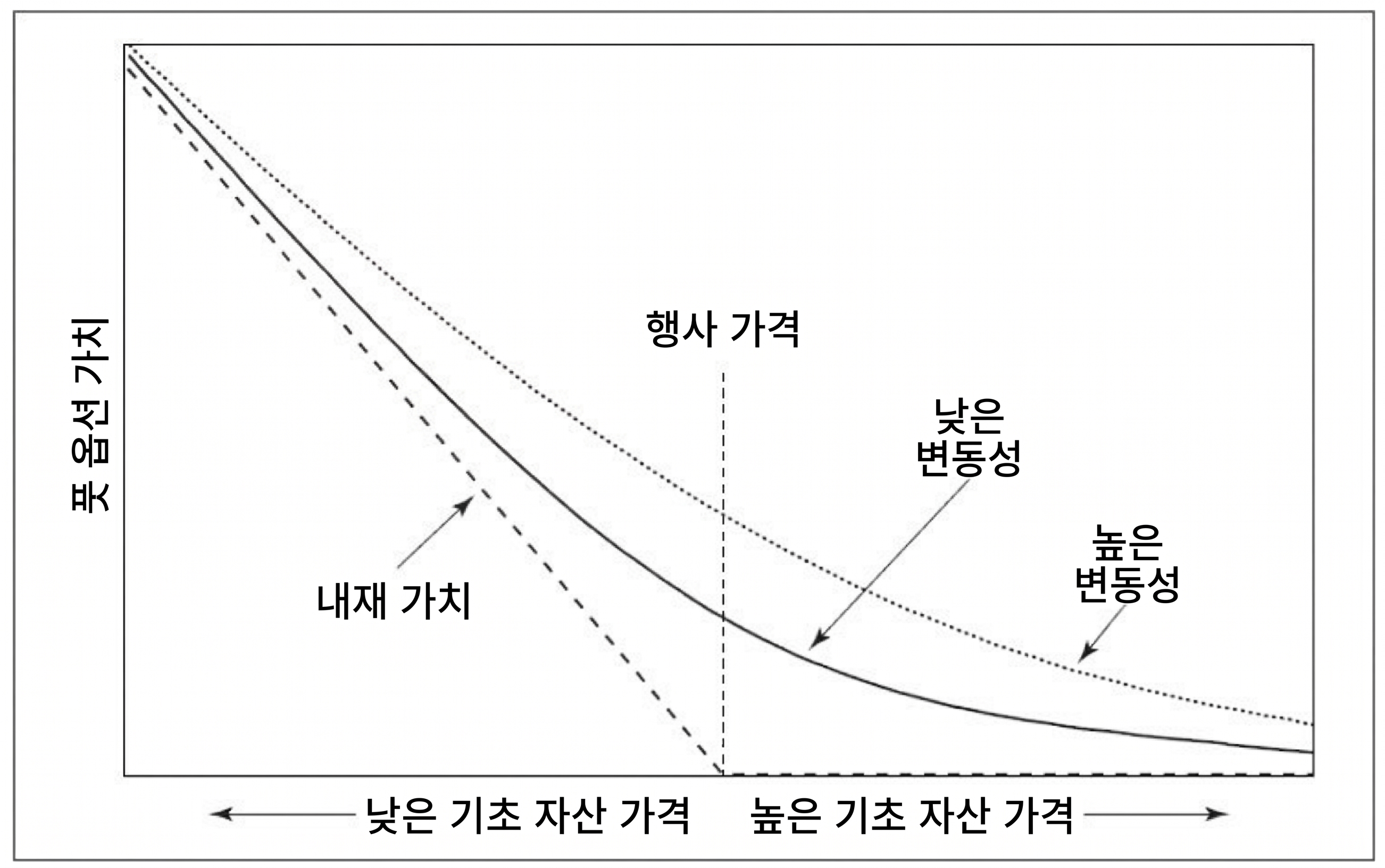

변동성이 높고 낮을 때 콜옵션과 풋옵션의 시간가치가 어떻게 변화하는지 살펴보면,

이렇게 콜/풋과 관계없이 높은 변동성에서 옵션가치가 증가하는 것을 확인할 수 있습니다. 왜 그럴까요? 변동성이 올라간다는 것은 기초자산이 만기 전까지 행사가까지 도달할 가능성이 높아진다는 의미이고, 옵션의 본질은 결국 가능성이기 때문입니다. 가능성이 커지면 보험료(옵션 가격)도 비싸져야겠죠?

콜 매수자는 위로 튀어주길 바라고, 풋 매수자는 아래로 튀어주길 바라지만, 둘 다 일단 튀어주는 것 자체를 기대합니다. 잠잠하면 둘 다 손실로 끝납니다. 그래서 변동성 상승은 콜이든 풋이든 매수자에게 유리한 방향으로 작용합니다.

반대로 옵션 매도자에게는 콜이든 풋이든 변동성 상승이 악재입니다. 매도자는 만기까지 아무 일도 일어나지 않기를 바라는 쪽이니까요.

베가의 대표적인 특성은

등가격에서 최대가 되고,

만기까지 남은 시간에 비례하며,

행사가의 절대 크기에 비례합니다.

하나씩 천천히 살펴보겠습니다.

베가 역시도 지난 회차들에서 본 그릭스들과의 비슷하게 등가격에서 최대가 됩니다.

감마는 등가격에서 최대

세타는 등가격에서 최대(절댓값 기준)

오늘 배울 베가도 등가격에서 최대

이 세 그릭스가 모두 등가격에서 최대치를 찍는다는 점은, 등가격이 옵션 매매에서 왜 그렇게 중요한 구간인가를 다시 한 번 보여줍니다. 등가격은 가장 불확실한 자리이고, 불확실성이 가장 큰 자리이기 때문에 모든 종류의 민감도가 극대화되는 지점이라는 함의를 가지는 것입니다.

7화 및 8화의 내재변동성 편에서 공부했던 것을 떠올려보며 직관적으로 한 번 생각해보겠습니다.

기초자산이 50달러일 때, 행사가 500달러짜리 콜옵션을 가지고 있다고 해봅시다. 이 콜옵션 입장에서는 IV가 20%든 30%든 별로 관심 없습니다. 어차피 만기 내에 50달러가 500달러까지 10배가 상승하여 내가격이 될 확률은 확률은 IV가 겨우 20%에서 30%로 상승했다고 해서 갑자기 의미 있게 올라가지 않습니다. 가만히 휴지조각이 될 운명이 정해져 있는 옵션은, 변동성이 좀 흔들린다고 해서 가격이 크게 바뀌지 않습니다.

깊은 내가격 옵션도 마찬가지입니다. 이미 내재가치가 두둑하게 깔려 있어서 가격의 대부분이 내재가치이고 시간가치는 크게 의미가 없습니다. 사실상 수익이 확정된 영역이고, 변동성이 좀 변한다고 해서 크게 출렁이지 않습니다.

그러나 기초자산이 50달러일 때 행사가 50달러짜리 등가격 옵션은 어떨까요? 이 옵션은 지금 50:50의 절체절명에 서 있는 옵션입니다. 만기까지 위로 갈지 아래로 갈지 운명이 가장 불확실한 상태이고, 시장이 출렁이느냐 잠잠하냐에 따라 만기 결과가 가장 크게 바뀝니다. 그래서 IV가 1% 움직였을 때 가격이 가장 크게 반응합니다

즉, 변동성 변화에 가장 민감한 자리는 가장 불확실한 자리(ATM)이고, 운명이 정해져 있는 자리(깊은 ITM/OTM)는 변동성에 둔감합니다. 가운데가 가장 가팔라지는 익숙한 모양이죠.

세타는 만기까지 남은 시간이 짧을수록 커졌습니다. 만기 직전이 가장 무섭다는 의미죠. 베가는 정확히 반대입니다. 만기가 멀수록 베가가 커지고, 만기가 가까울수록 베가가 작아집니다.

왜 그럴까요? 변동성이라는 게 시간 안에서 누적되는 개념이기 때문입니다.

이 부분은 7화에서 변동성을 처음 설명드리면서 잠깐 짚었던 부분인데, 변동성은 시간의 제곱근(√t)에 비례합니다. 8화에서 일일/주간 기대 변동폭을 계산할 때 16(=√252)이나 7.2(=√52)로 나눴던 게 바로 그 원리입니다.

그렇기 때문에:

만기 1년 남은 옵션의 IV가 20% → 1년간 기대 변동폭은 ±20%

만기 1개월 남은 옵션의 IV가 20% → 1개월간 기대 변동폭은 약 ±5.8% (20%/√12)

만기가 길수록 변동성이 누적될 시간이 많기 때문에, 같은 1%포인트 IV 변화도 옵션 가격에 미치는 영향이 훨씬 큽니다. 만기 1년짜리와 만기 1개월짜리 등가격 옵션의 베가는 대략 √12 ≈ 3.46배 차이가 나는 셈입니다.

이 특성이 가져오는 실전 함의는 다음과 같습니다.

단기 옵션 = 베가가 작음 → ...

![[시리즈 연재] 수학 없는 옵션 입문 13화 - 세타(θ)](https://post-image.valley.town/JBbk13qyAWMy-cCpzZCtA.png)

![[시리즈 연재] 수학 없는 옵션 입문 12화 - 감마(Γ)](https://post-image.valley.town/oj4YPVBJsWFhAs1jvJtxe.png)

![[시리즈 연재] 수학 없는 옵션 입문 10화 - 그릭스란 무엇인가요?](https://post-image.valley.town/kTYaTrWogqmGrDIZhSWBf.png)

ㄱ..감사합니다..

너무 감사합니다!

옵션 입문자용 책으로 써도 될 것 같아요...

잘 읽었습니다.

3D 그래프 아주 좋습니다. 👍

베가 디케이 설명도 감사합니다. ^^

좋은 글 감사드립니다. :)