[시리즈 연재] #2-3 미국채 시황 점검

근거핑

2026.04.15조회수 247회

근거핑

구독자 672명구독중 306명

가보자고

<탑다운으로 가보자고>는 매크로 지표 또는 뉴스에서 아이디어를 얻어 실제 포지션까지 투자의 전 과정을 기록하고, 추적함으로써 Valley AI가 지향하는 근거 중심의 투자를 실천하는 컨텐츠입니다.

최근 미국-이란 전쟁으로 시장이 매우 혼란스럽습니다. 안전자산인 골드, 미국채 시장도 예외가 아닙니다. 그런데 이상한 일이 벌어지고 있습니다. 이슬라마바드 협상이 결렬되었는데도, 시장은 주식과 채권 모두 강세입니다. 호르무즈는 여전히 막혀 있고, 핵 문제도, 이스라엘 변수도, 기뢰 제거도 해결된 것이 없는데 시장은 이미 "결국 다 잘 될 것"을 가격에 반영하기 시작했습니다. 이 낙관이 정당한 것인지, 아니면 우리가 놓치고 있는 것이 있는 것인지, 그 판단을 위해 역시 Input > Frame > Output의 형태로 정리해 보겠습니다.

먼저, 밸리AI에서 너무나도 훌륭한 input들을 얻어 제 클로드에 넣었음을 미리 밝힙니다. 특히 가장 도움이 많이 된 두 글은 아래와 같습니다.

호옹이님의 '협상에 관하여'

위 두 글을 학습시켜 클로드 프로젝트의 지침 파일로 넣었습니다. 그리고 시황과 관련하여 다양한 토론을 했습니다.

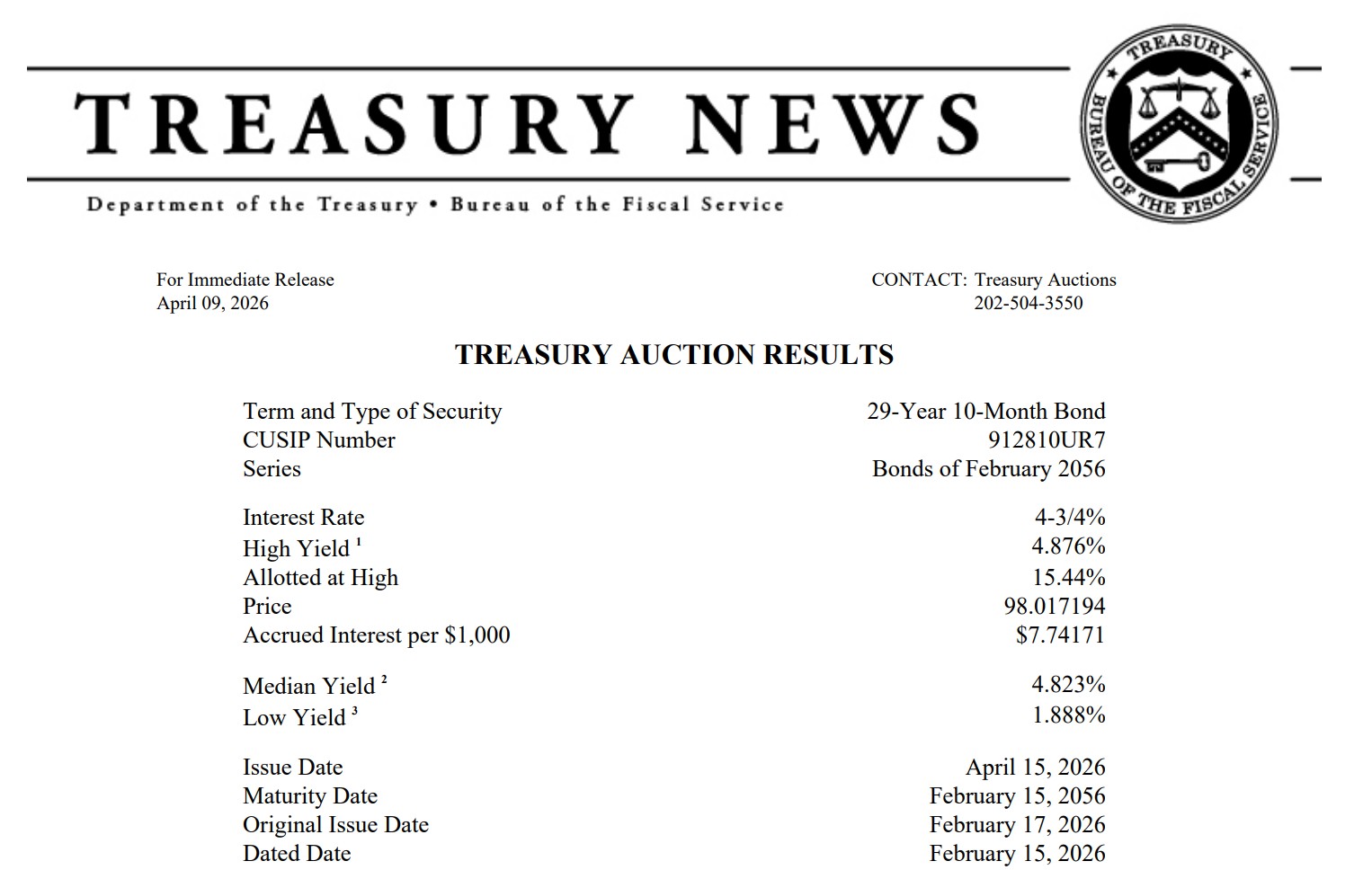

결론은, 장기채는 여전히 불안하다는 것입니다.

호르무즈가 막혀 있는 기간이 꽤 됐고, 기뢰 제거 기간을 감안하면 앞으로도 어느 정도 막혀 있을 예정입니다. 종전 협상이 잘 안되기라도 하면 그 시간은 늘어날 것으로 보입니다. 결국 '물리적으로' 공급 차질이 예정되어 있고 이는 물가 상승을 자극하게 될 것으로 보입니다.

물론, 시장은 항상 현재보다 한 발 앞서서 미래를 내다보기에, 결국은 호르무즈가 뚫린다면 단기적인 공급 차질에 시장이 크게 흔들릴 가능성은 낮습니다. 이 경우가 현실화되면 생각을 완전히 바꿔야 할 것 같습니다. 하지만 지금처럼 애매한 상황이 지속되는 구간에서는, 공급차질이 시작될 것이고, 그로 인한 물가 상승 압력이 우려되기 시작할 것이라, 시간이 시장의 편이 아니라고 여겨집니다.

1차 휴전 협상과 함께 시장에서는 전쟁 프리미엄의 1단계 완화가 즉각적으로 나타났습니다. 이후 이슬라마바드 협상 결렬에도 시장은 주식, 채권 모두 강세 흐름을 보이고 있습니다. ...

잘 보았습니다! 베센트가 일본 한 번 가야겠네요!

오늘도 잘 읽었습니다 항상 흐름과 함께 투자 근거에 대해 고민하고 그 내용을 전달해주셔서 감사합니다

저도 재정정책이 주도하는 시대에는 장기채에 큰 메리트가 없다고 생각합니다.

덕분에 간만에 채권 시장 자세히 들여다 봤습니다. 감사합니다.

감사히 잘 봤습니다

![[시리즈 연재] #5. 코스닥 투자는 적자기업 투자다](https://post-image.valley.town/4YzJvQlAjejzXqfyKA4ab.png)

![[시리즈 연재] #4. 한국의 명품 소비주를 찾아서 모니터링 시스템 다 만들었는데 지정학적 위험이 터져버림](https://post-image.valley.town/tijjMPDMjZxrvK5o3FlDp.png)

![[시리즈 연재] #2-2. 미국채 10년물 4% 하향 돌파 리뷰](https://post-image.valley.town/lTGSIpHIb7m03a94uFEYz.png)

![[시리즈 연재] #2-1. TLT 진입 기회를 놓친 반성문](https://post-image.valley.town/W73y8ChANT9uMy_Pb8KTs.jpeg)

![[시리즈 연재] #3. 양날의 검이 된 골드](https://post-image.valley.town/hPrRTQInlKcw2tbnnECy8.png)