펀더멘털 스터디 - PBR과 가치(주)투자 (1)

여담이지만, 전 PER, PBR, PSR과 같은 표기 형식을 IB에서 한국 관련 업무를 하게 된 2020년에 처음 알게 됐습니다. 월가를 포함한 서구권과 홍콩, 싱가폴 등에서는 P/E (ratio), P/B (ratio), P/S (ratio)와 같이 표기하는데, 유독 한국에서만 다르게 표현되는 이유가 뭔지 개인적으로 궁금하네요. (...본문에서 이어집니다)

PBR이란?

한국에서 PBR로 불리는 Price-to-Book Ratio는 기업의 주가(혹은 시가총액)와 주당장부가치(혹은 장부가치)를 비교하는 지표입니다. 재무제표의 재무상태표에 기록된 자기자본의 장부가치(자산 minus 부채 i.e. 순자산의 장부가치) 대비 기업의 시총이 얼마나 되는지 가늠하는 비율이죠. 시장가치와 장부가치를 비교하기 때문에 Market-to-Book Ratio라고 부르기도 합니다.

PBR이 1이라는 것은, Mr. Market이 기업이 소유한 순자산이 딱 장부가치만큼의 가치를 갖는다고 판단하는 것이죠. PBR이 높은 기업일수록 시장은 그 기업이 순자산을 효율적으로 활용해 미래에 많은 이익과 현금흐름을 창출할 것으로 기대한다고 볼 수 있습니다. 이런 잠재 성장성을 반영해서, 현재 기업이 보유 중인 순자산에 장부가치보다 높은 가치를 부여하는 것이죠 (PBR > 1). 물론 미래실적에 대한 고려와 상관 없이 단순히 고평가된 것일 수도 있습니다.

여담이지만, 전 PER, PBR, PSR과 같은 표기 형식을 IB에서 한국 관련 업무를 하게 된 2020년에 처음 알게 됐습니다. 월가를 포함한 서구권과 홍콩, 싱가폴 등에서는 P/E (ratio), P/B (ratio), P/S (ratio)와 같이 표기하는데, 유독 한국에서만 다르게 표현되는 이유가 뭔지 개인적으로 궁금하네요.

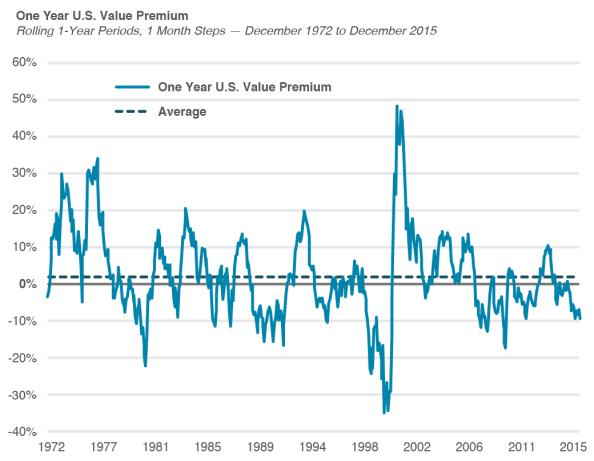

가치주 투자의 화려했던 과거와 초라한 현재

미국 시장에서 2008년 금융위기 이전의 100년동안 싼 밸류에이션을 가진 종목에 투자하는 가치주 투자는 아주 훌륭한 퍼포먼스를 보였습니다. 대공황 이후부