시타델 스캅 럽너, 증시는 하방에 취약한 상태 | 시황 👀

미국 주식에 대해서는 중기적으로 여전히 강세 관점을 유지하고 있지만, 3월 말 강세 콜 이후 전술적으로는 조금 더 신중해지고 있음. 단기적으로는 주식시장이 잠재적인 자금 흐름 되돌림에 취약할 수 있을 것.

S&P 500은 3월 30일 저점 이후 약 17% 상승했고, 7주도 안 되는 기간 동안 시가총액이 약 10조 달러 증가함. 이번 상승은 예상보다 강한 실적, 견조한 기업 수요, 그리고 시장 구조의 강력한 개선에 의해 뒷받침됨.

다만 현재 셋업은 3월 말과는 상당히 달라 보임. 당시 시장은 보유 비중이 낮고, 포지션이 가볍고, 헤지가 많이 쌓여 있던 상태였음. 반면 지금은 당시의 우호적 조건 상당수가 더 이상 유효하지 않은 상태로 보임.

현재 시장 환경을 평가하기 위한 프레임워크는 펀더멘털, 자금 흐름, 포지셔닝, 시장 내부 지표 전반의 10가지 핵심 테마로 구성됨.

I. 펀더멘털: 1분기 실적이 랠리를 정당화함. 팬데믹 이후 가장 강한 실적 시즌이었고, AI는 이제 단순한 내러티브를 넘어 점점 더 실적에 반영되는 스토리가 되고 있음.

II. 자금 흐름: 패시브 자금 유입, 자사주 매입, 개인 투자자 참여, 레버리지 ETF 노출이 모두 랠리와 함께 가속화됨. 다만 바로 이러한 자금 흐름이 이제는 모멘텀이 둔화될 경우 시장을 단기 되돌림에 더 취약하게 만들 수 있음.

III. 포지셔닝: 시스템적 노출은 급격히 재구축됐고, 하방 헤지 수요는 크게 줄었으며, 시장은 점점 더 상승 콜 추격 매수에 의해 움직이는 “현물 상승, 변동성 상승” 체제로 이동하고 있음.

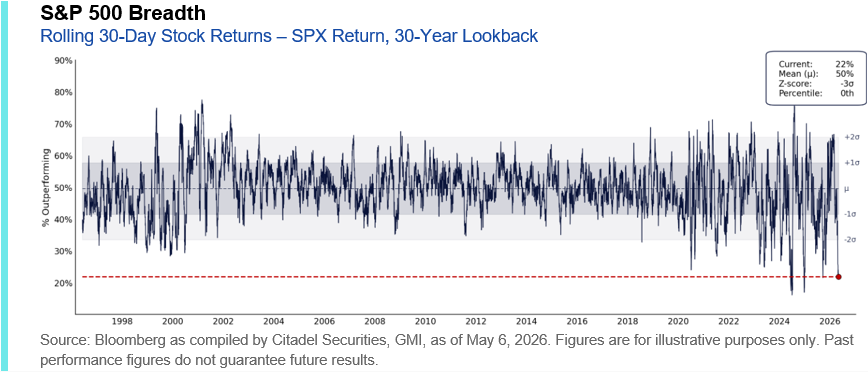

IV. 시장 내부 지표: 시장의 폭은 여전히 역사적으로 좁고, 랠리는 여전히 대형 기술주에 크게 집중되어 있으며, 표면 아래에서 시장이 더 이상 두텁게 헤지되어 있는 것으로 보이지 않음.

I. 펀더멘털

1분기 실적

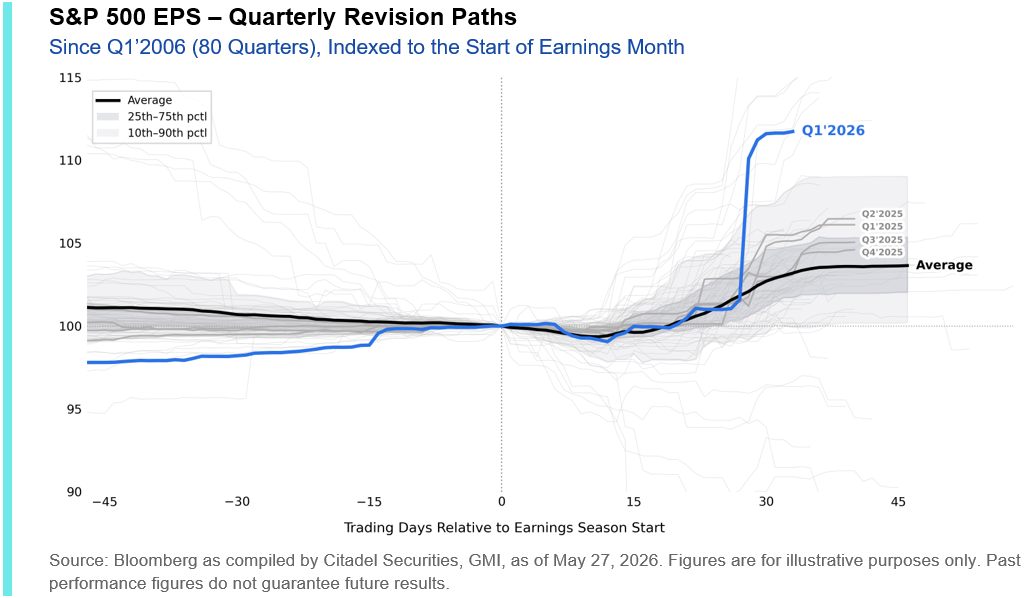

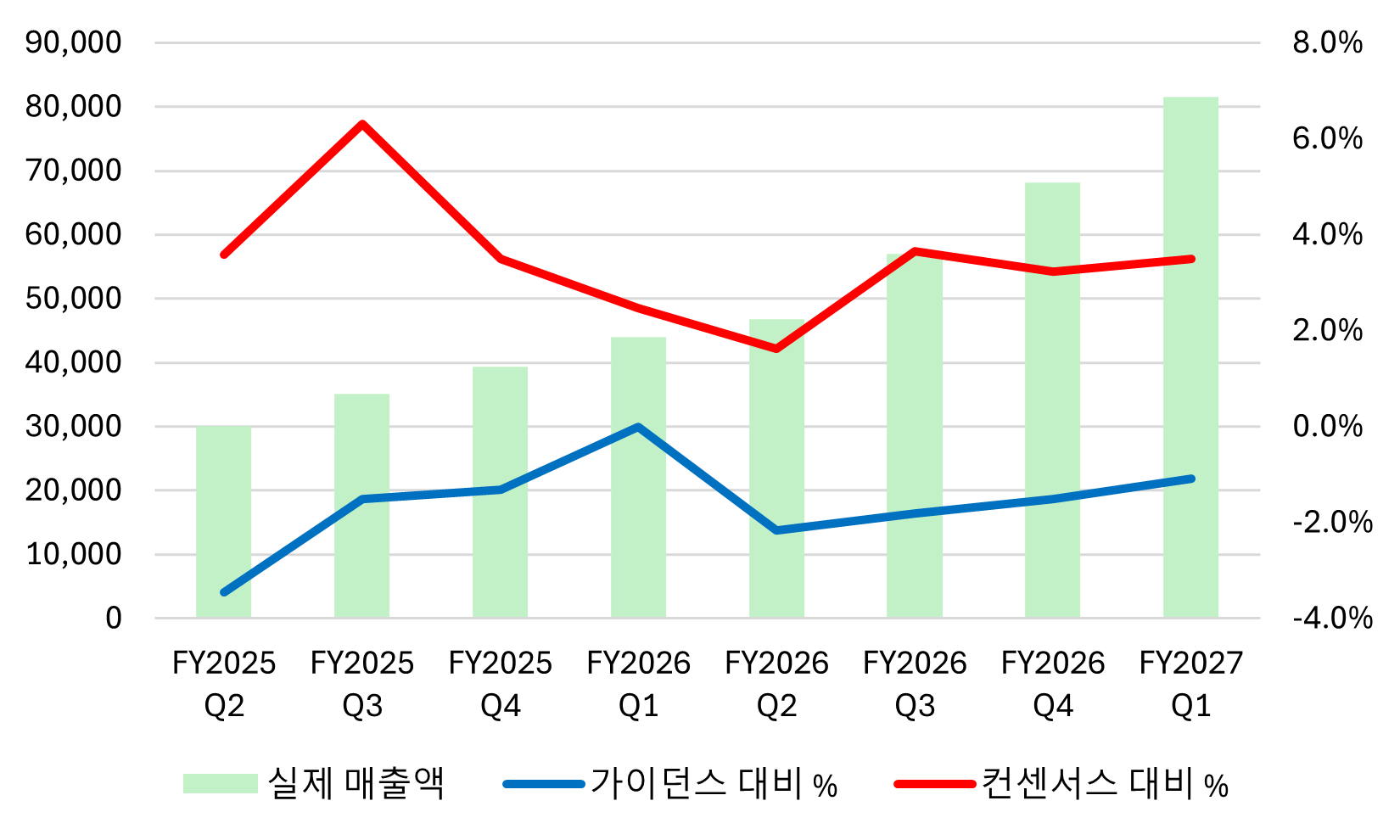

1분기 실적은 경제가 예상보다 강했다는 점을 입증함.

S&P 500은 코로나 이후 시기 이래 가장 강한 실적 시즌을 기록할 흐름. EPS 성장률은 전년 대비 +25.1%로 집계되고